熵基科技未来几何?

导语:贸然前进,一定会遭到市场的反噬。出品丨数科社 作者丨柠溪一家深陷专利官司的企业就要上市了。近日,深交所创业板披露网站显示,熵基科技IPO的申请状态已经从审核变成了提交注册

导语:贸然前进,一定会遭到市场的反噬。

出品丨数科社

作者丨柠溪

一家深陷专利官司的企业就要上市了。

近日,深交所创业板披露网站显示,熵基科技IPO的申请状态已经从审核变成了提交注册。这被看作是这家国内生物识别龙头企业迈向资本市场最重要的一步。

根据IPO申请书披露的信息,熵基科技是一家主要致力于将指纹、人脸、静脉、虹膜等生物识别核心技术与计算机视觉、射频、物联网等技术相融合,向商业、交通、金融、教育、医疗、政务等多个领域,提供身份识别与验证功能的智能终端、行业应用软件与平台。

招股书财务信息显示,熵基科技2018-2020年营收分别为16.55亿元、17.5亿元、18亿元;净利润分别为1.3亿元、1.92亿元、2.09亿元;扣非后净利分别为1.23亿元、1.79亿元、1.77亿元。2021年上半年主营业务收入9.2亿,2018至2020年度营收复合年增长率为4.32%,2021年上半年的营收同比增长14.7%。

值得关注的是,若按照市场总量和其销售额的比例计算,熵基科技真正市场占比仅有10%左右。关键熵基科技还有超过一半的收入来自于海外市场,这让众多投资人对其上市之后的发展前景打了一个问号。

另一方面,在上市临门一脚,熵基科技又摊上来自汉王科技关于产品发明专利权的诉讼。汉王科技请求法院,要求被告连带赔偿共计1.09亿元、合计索赔额约1.1亿元。而数科社在熵基科技招股书搜索“人脸识别”,得到近100条结果。熵基科技表示,公司不少产品均用到人脸识别、虹膜识别。

目前这件事还未有进一步进展,也目前无法计算被告侵权产品占公司营收的比例。业内人士表示,如果官司最终被判败诉,熵基科技即使注册上市成功,其发展前景也会受到极大影响。

那么,被告产品侵权背后,是否暴露出熵基科技的技术短板?这家公司核心竞争力到底如何?

01丨被指侵权背后的技术隐忧

在IPO阶段摊上产品侵权相关的诉讼会影响投资人对企业未来业务成长性、稳健力的担忧,除了可能面临的巨额赔偿款,侵权产品对被告人营收的贡献情况也很重要,如占比高会对公司盈利能力、后续经营情况有重大不良影响。

根据汉王科技披露的诉讼公告。其在人脸识别领域拥有多项核心技术及自主知识产权,于2008年6月25日申请了名称为“一种斜坡式图像获取装置及人脸识别系统”(专利号ZL 200810115547.0)的发明专利,授权公告日为2016年3月23日。

汉王科技认为,熵基科技或其全资子公司厦门熵基生产的IFACE102/302/702/702-P等9种型号产品侵犯了公司发明专利。北京市长安公证处已进行保全证据公证并出具公证书。

对此,熵基科技回应称,目前还未收到相关诉讼文件,内部正在核实相关情况,也在积极跟法院沟通。

日前,汉王科技相关人员在答投资者问时表示,相关案件已经受理,熵基科技也已收到北京知识产权法院出具的《民事案件应诉通知书》及相关起诉状。对于侵犯公司权益的行为,公司坚定的采用法律手段维护公司自身权益。后续有相关进展,公司将按照相关规定及时履行信息披露义务。

被告产品侵权背后,是否暴露出熵基科技的技术短板?

我们可以从招股书披露的相关信息发现一些端倪。根据IPO披露的数据显示,门禁产品占了熵基科技收入的7成以上。也就是说,报告期内,智能终端是公司收入与利润的主要来源,但是生物识别算法技术、应用软件与平台才是与行业内公司形成差异化竞争优势的关键要素。

此次双方的争执也主要集中在熵基科技的所谓多模态混合生物识别技术上。天眼查数据显示,熵基科技在指纹加指纹静脉、人脸加掌脉识别、人脸加虹膜识别等等方面的技术储备其实比较薄弱,发明与实用新型两个类目下所有相关的专利数量只有11项。

而如果刨去实用新型的专利,真正属于熵基科技的核心技术专利其实只有6项,其中绝大多数都是基于指纹掌脉等方面的识别技术,只有一项是混合性识别识取的技术(将各方面识别来的技术进行混合数据验算。),关于人脸识别,在熵基科技的专利数据库中没有查到。

在网络搜索到生物特征更新网站(biometricupdate.com),有十余篇关于熵基科技的文章。通读之后,发现部分文章显示,熵基科技的终端产品集成了多家生物识别技术公司的技术,比如Securitronics公司的SpeedFace,Arteco公司的NEXT,V-Authenticate公司的VAMS。

尤其在VAMS的一篇文章中,专门描写了跟熵基科技的合作,翻译过来大概有两个含义,首先,V-Authenticate公司目前可以访问目前与 ZKTeco (熵基科技英文名称)合作的数千个物理和逻辑安全安装程序。其次,从熵基科技反馈的信息来看,VAMS的技术 非常实惠,他们有信心在自己的销售渠道中表现出色。

这也从侧面说明,在很多生物识别的基础技术领域,熵基科技的储备技术并不充足,还需要大量集成海外平台企业的技术,才能提供产品给客户使用。

与之相比,汉王科技去年10月曾在投资者互动平台表示,自身具有原创技术及原创研发能力,目前拥有有效专利933项,其中发明专利占比总数近六成,达到536项;拥有注册商标1134项。

证监会也针对熵基科技与汉王科技诉讼相关的9种型号产品、终端产品与发行人平台之间关系两项问题进行了问询。并要求熵基科技补充说明与汉王科技诉讼相关的9种型号产品无法继续销售对发行人未来业绩的影响,前述产品无法销售是否影响发行人其他产品的销售等。

02丨过分重视海外市场

在专利墙之外,熵基科技海外市场占有率也是一个不容忽视的风险点。IPO报告显示,近年来,熵基科技海外市场销售增速迅猛,占比已经超过50%。

来自数据方面的印证是,熵基科技境外市场的主营业务收入分别为2.67亿元、3.25亿元、5.12亿元、2.51亿元,营收占比分别为33.06%、34.74%、51.96%、53.11%,占比已达五成、且呈快升趋势。

其中,对美国客户的销售收入分别为8755.5万元、1.19亿元、1.89亿元,增速强劲。

截至招股书(上会稿)签署日,熵基科技已在海外设立48个分支机构以及营销服务机构,业务覆盖100多个国家和地区。截至2021年6月末,熵基科技海外核心经销商量为204个。

海外市场占比的上升有两个方面的风险。

一个是无法直接以直营方式服务客户,必须依赖经销商作为代理。不论是对于产品的把握还是后续售后服务的进行,代理制产生正面影响的难度比直营要大很多,更何况这还属于市场在海外,经销商也在海外的状态。

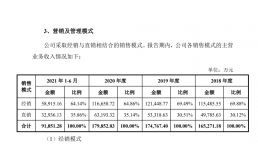

招股书显示,2018年-2020年熵基科技的经销模式营收占比分别为69.88%、69.49%、64.86%,其中核心经销商贡献的收入占比已经超过80%。

另一个风险在于,以美国为主要市场的熵基科技,在中美贸易大战之中受到的影响不容小觑。熵基科技在招股书中提到,受国际贸易摩擦的影响,公司出口至美国的考勤产品、门禁产品、安检产品和通道产品等,加征25%的关税。

目前,IPO报告显示,熵基科技主要是通过提升产品价格的方式,将关税成本压力转嫁至美国客户。不过,若未来关税成本持续增加,难免对熵基科技的生产经营造成负面影响。

而且由于美元不断超发,使得人民币和美元之间的汇率在不断上升,单纯通过美元收入结算的海外市场,给这家公司带来的汇兑损失开始显现。

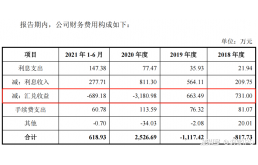

招股书显示,2020年及2021年上半年,熵基科技的汇兑收益转负,分别为-3180.98万元、-689.18万元。

这其实意味着,这家公司从海外收获得的收入汇到国内的时候产生了损失,无形之中相当于减少了收入的净值。

而这样的风险,在2021年上半年披露的事项显露无疑。

03丨经营警兆已出

熵基科技也意识到代理销售体制对自己的影响,为了捆绑经销商,降低经销商变更,尤其是核心经销商对股价的变动影响,2017年开始熵基科技推动了经销商入股计划。

数据显示2017年10月,熵基科技境内经销商精英谦礼认购111.80万元,认购价格为4.50元/股。然而IPO报告后面信息披露显示,精英谦礼在投资两年后,其多位合伙人于2019年12月集体退股,且转让价款与原出资额相同。

如果核心经销商对公司发展的潜力都很有疑问,未来公司真正向何处去很可能会变成一个困扰各方的难题。

而在这家公司的财务报表中,还有几个数字颇为引人注目。

一方面,2018年-2021年上半年,熵基科技的应收账款账面余额分别为1.46亿元、1.52亿元、1.93亿元和2.35亿,占当期营业收入的比重分别为9.64%、9.90%、11.49%、15.72%。相对应的是,其应收账款周转率由2018年的12.38次降至2021年上半年的4.02次,显示出渠道占款的趋势越发清晰。

这是所有以渠道和代理作为主营销售方式的企业都面临的一个重要问题,如何加快应收账款的周转,激励经销商兑现货款的积极性,可能在很长一段时间要考验这家公司管理层的智慧。

目前的状态,对于以渠道为核心的营销体系来说,是一个灾难式的指数表现。

另一方面,2018年-2021年上半年熵基科技存货账面价值分别为3.01亿元、2.87亿元、3.49亿元、4.24亿,分别占当期收入比重18.18%、16.4%、19.39%和47.1%。公司库存商品在存货中占比最高,分别为55.72%、58.46%、65.38%、55.55%。

目前看存货的上升趋势非常明显,尤其是熵基科技2021年上半年存货增加的速度比较快,占比也比较高,这意味着这家公司有为了上市冲业绩,增加相应生产效能和市场发展趋势的想法。

在两个数据叠加的作用下,2020年以来,熵基科技的现金流便开始持续下滑。IPO报告显示,2018-2020年,熵基科技的经营性现金流净额分别为0.76亿元、2.89亿元、1.45亿元,波动较大。2021年上半年,公司现金流更是由正转负,为-131.34万元。

IPO申请书中也对此进行了说明,表明经营净现金流出现负值,其实是跟公司奖励渠道和促销有关。但这从另一个方向也表明,在2021年上半年,这家公司不遗余力的促进生产和销售,试图拿到更好的业绩,以便让IPO申请书显得更加光鲜亮丽。

贸然前进,一定会遭到市场的反噬。

招股书显示,熵基科技共有52家子公司,其中13家位于中国大陆,39家位于其他国家和地区。2020年,熵基科技有6家境内子公司亏损,合计亏损678.47万元。2021上半年,有8家境内子公司亏损,合计亏损约294.03万元。另外,当年有10家境外子公司亏损,合计亏损额181万元;2021上半年有17家亏损,合计亏损约1024万元。

据裁判文书网披露,熵基科技有一子公司深圳中科在2020年4月申请了破产。报告期内,熵基科技注销及转让的子公司数量达到15家,在注销/转让原因中,“经营未达预期”的有7家。有2家子公司注销/转让原因为“未实际经营即注销”。

还有更麻烦的,报告期内,熵基科技存在未按照法律规定的基数缴纳社保及住房公积金情形。其中未缴纳公积金员工占比34.64%、22.89%、23.31%、0.11%。

若根据其实际工资水平补缴社保和住房公积金,各期需补缴金额分别为3,239.76万元、2,980.80万元、3,315.60万元、1,502.70万元,占当期净利比例为31.21%、23.01%、17.24%、11.75%。

这说明这家公司在日常员工和劳务管理上存在重大的风险,而且其合规性和员工用工的合理性存疑。

对于一家正在筹备上市的企业来说,后果根本无法想象。公司治理是一个长期的过程,任何数据变动的影响都可能对整个公司的发展前景带来不可逆转的变化。

从以上财务上的问题,发展上的问题,渠道上的问题,以及技术上的问题来看,这家公司并没有做好真正面向资本市场的准备。

04丨合规风险不容忽视

需要特别注意的是,在证监会反馈意见中,要求熵基科技说明在产品研发、使用、维护环节涉及个人信息采集情况,以及获取及使用个人信息的合规性,熵基科技产品是否需要通过网络安全审查及通过情况。

2021年8月20日通过的《中华人民共和国个人信息保护法》,进一步强化了对个人信息权益的保护。其中规定,在公共场所安装图像采集、个人身份识别设备,应当为维护公共安全所必需,遵守国家有关规定,并设置显著的提示标识。所收集的个人图像、身份识别信息只能用于维护公共安全的目的,不得用于其他目的;取得个人单独同意的除外。

从熵基科技对自己的定位和占营收大头的终端产品要运营到的技术和数据来看,其无疑掌握着规模庞大的生物识别信息,安全不问题不容忽视。

由于其业务受制于与数据保护有关的多种法律、规则、政策及其他义务,任何机密信及数据的丢失或未经允许授权访问均可能令公司面临重大的声誉、法律、财务及经营后果。

只能说,上市难、经营难、产品竞争难......熵基科技的未来,需要好好看透“打铁还需自身硬”。

原文标题 : 上市难 经营难 产品竞争难,熵基科技未来几何?

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏