腾讯还是中概股标杆吗?

腾讯一直被市场称为中概互联网的最大价值股,在经历2018年低谷之后,经营基本面及股价一路走高,手持微信这一国内社交巨无霸产品又充分提高了市场预期。2022年,这个神话似乎有被打破的可能性,当股价击穿3

腾讯一直被市场称为中概互联网的最大价值股,在经历2018年低谷之后,经营基本面及股价一路走高,手持微信这一国内社交巨无霸产品又充分提高了市场预期。

2022年,这个神话似乎有被打破的可能性,当股价击穿300元大关,其本质也是击穿了许多人对腾讯的价值信心:腾讯怎么可能有今日?我们固然可以将其理解为美联储加息后香港政府的被动加息,市场流动性减弱,腾讯自然深受其害,但这又无法解释长存心中的困惑:此轮中概股调整,究竟是把泡沫挤出来,我们可按图索骥寻找价值观,抑或是这是一次对高估企业的一次出清,跌了就很难回到巅峰,腾讯又究竟属于哪个?

本文将重点讨论:

其一,腾讯在基本面的经营情况究竟如何,这是判断“价值股”的基础;

其二,在整个中概股的视角去评判腾讯的表现。

腾讯的业务收入相对复杂,既有经营性基础业务(游戏,广告和其后重点发力的2B和金融业务),亦有以投资为主体的收益,且后者在最近几年可谓是耀眼,为腾讯拿到了可观的投资性收益。

若要对腾讯基本面做一个较为细致的分析,我们还是要从实际经营和投资收益两部分入手。

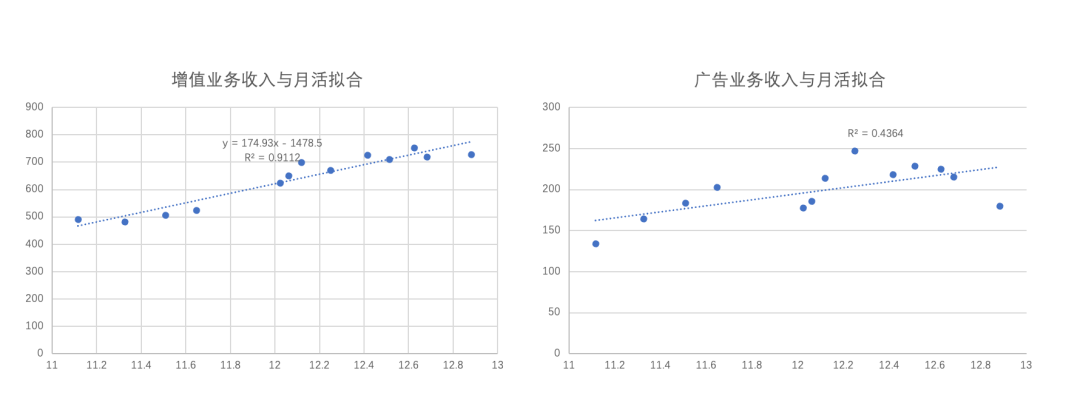

先看实际经营部分,我们整理了2019年Q1以来腾讯月活用户与增值业务(游戏和内容订阅收入)和广告收入数据,并进行拟合处理。

在此前对腾讯乐观的评述中,比较流行的一个观点为,腾讯以微信和QQ几乎拿到了中国所有上网用户的基本盘,在经营中只需要将用户进行引流,就实现了业务的稳步有序增长。这种想法在过去几年内十分流行,也是腾讯利好的主要支撑点。

当我们制作上图后,会发现腾讯的增值业务收入与用户规模呈比较密切关系(R2=0.91),虽然其中数值多有波动,如最新的2022年财报,增值服务较之上年同期原地踏步,但由于海外游戏业务4%的同步增长有效对冲了国内1%负增长的不利条件,还是稳定了该板块的总规模。

但我们亦知,一个业务如果要拿到较高的溢价能力,只靠稳定是不够,而是要有一个乐观的成长预期。

广告业务之前一直被腾讯所倚重,尤其在微信朋友圈广告提高每日限额之后,更是拉动了该业务的ARPU,给市场充分信心,但在上图的右图中可以看到,在线广告收入与月活用户点状分布极为分散,且相关性较弱(R2=0.43),尤其在最细季度财报中,广告业务出现了较大的下行。

在教培市场以及宏观经济等不利因素之下,线上广告业务出现下行乃是在情理之中,不过这又似乎与腾讯的优势不匹配,我们测算了同周期内腾讯和快手的ARPU数据,分别为14元和19元。理论上腾讯具有更高的流量以及社交数据,可更好实现线上营销的变现效率,但为何在此还不如快手呢?

我们认为主要还是在视频号,在过去一段时间里视频号一直是腾讯和微信的核心运营产品,近期的崔健和罗大佑演唱会也很能说明在此的进取心,现阶段由于视频号尚处于追赶阶段,商业化部分相对滞后。

另一方面,值得注意的是快手和抖音均将带货直播视为重要商业模式,此模式下平台一方面可收取主播的佣金,且主播和商家也要通过在广告平台投放广告来吸引粉丝,又会强化营销类收入。

当下视频号商业模式局限了广告收入的期望,这也就提醒我们,尽管腾讯在用户占有上占尽优势,仍然也要注意平台对用户行为的管理能力,当下视频号就在肩负此等重任,接下来视频号成败很可能是腾讯广告类收入利好或利空的风向标。

对腾讯互联网业务的评判可总结为:

其一,游戏类业务逐渐陷入瓶颈,这会极大影响腾讯市值管理的乘数效应,若要打破此现状,除强化研发等常规手段之外,应该持续加强海外市场获取,用经营地区的分散来对冲下行压力;

其二,广告业务也在压力周期内,微信团队又要承担救火队长职责,视频号意义重大。

云及企业服务非本文讨论要点,只一句带过:这是一个下行趋势比较明显的板块,当华为云高调竞争公有云业务,阿里云也创下了12%的最低增速,腾讯云很难不受此大环境影响,尤其企业在经济下行周期下,资产负债表的恶化也会降低对云服务的采购规模,而金融服务又受监管影响,极大影响未来预期。

我们本文希望将重点放在腾讯的投资业务上。

腾讯投资业务在利润中的体现主要在:1.损益表中的其他收益中;2,全面收益中金融的公允价值溢价情况。我们对两部分分别讨论

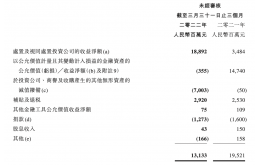

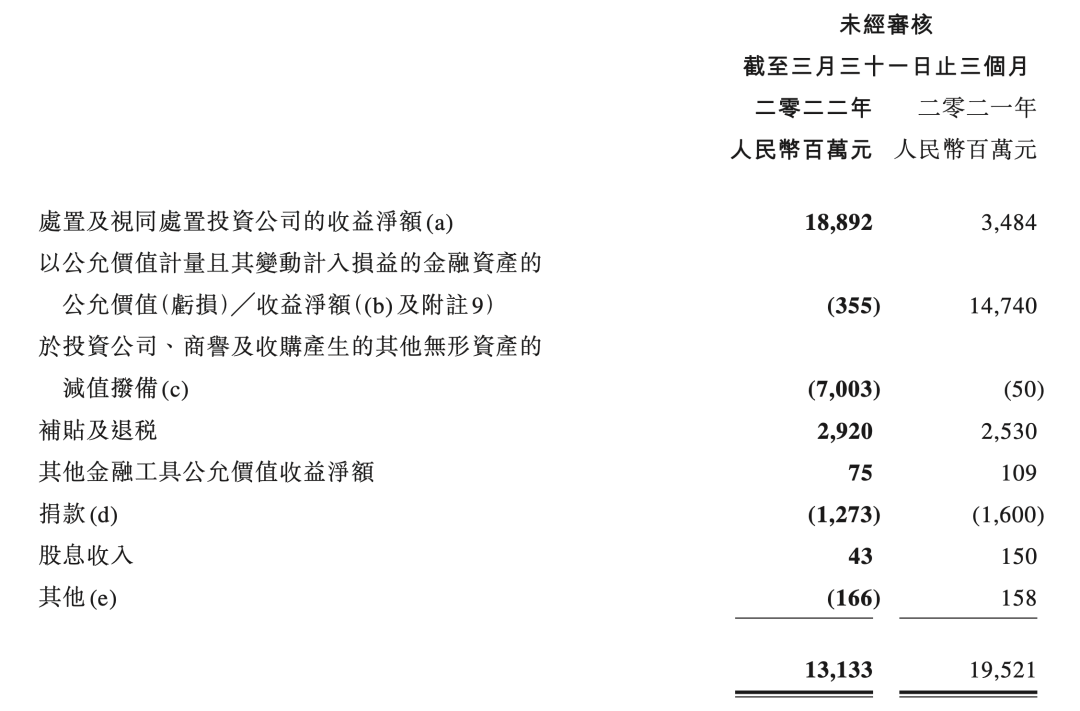

上图为腾讯“其他收益”的变动情况,可以看到对最终数据影响最大的因素有为“处置投资公司的收益”,“公允价值计量且变动计入损益的金融资产公允价值收益”以及“投资公司,商誉及投资产生的无形次产减值拨备”。

其中首个主要为当期对sea的股权出售所产生的收益,出卖此部分股权至今尚有不同解读,但无论怎么解释该行为都是很大程度上改善了损益表,否则当期“其他收益”将为负值。

最后也容易理解,为投资溢价部分的摊销和减值拨备。

中间则需要我们仔细分析。

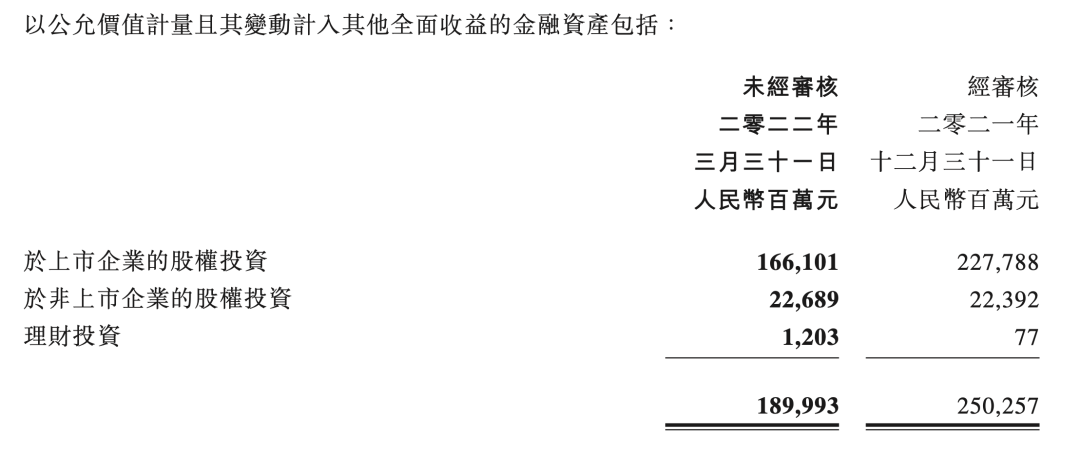

简单概括,此部分主要资产为:1.腾讯对上市和非上市公司的投资情况,且持股比例低于20%,以公允价值变动计入资产,且为烫平波动性对非上市公司的投资乃是主力;2.纯财务类股权和理财投资,计入流动资产的。

受全球加息以及资本市场波动等因素影响,我国一级市场融资已经出现了严重的萎缩现象,而一级市场的融资溢价能力主要又是靠机构投资意愿拉动,若投资行业收缩,一级市场定价就要下调。

根据腾讯披露,2022其投资的若干公司估值减少资产的亏损为4.08亿元,这也是上述环境下对此部分的具体影响。由于第二季度市场普遍的悲观,我们认为第二季度腾讯此部分可能还要恶化。

不过上图也给了我们一个提示,出售sea股份获得188.92亿元乃是通过股权销售,将记录在权益性收入(持股超过20%)资产一次性体现在损益表中,极大改善了损益表。

我们也知道,过去几年腾讯对京东,美团,拼多多等明星公司都有较大持股,且持股比例低于20%,如若腾讯出售部分此类股权可以多大程度改善损益表呢?

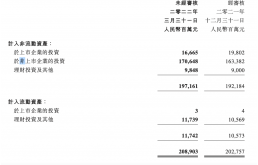

此部分股权溢价主要体现在全面收益处(区别于损益表收益)

与“公允价值计量且变动计入损益的金融资产”不同,全面收益中主要为上市公司的股权投资,当下互联网中概股的明星企业多在此部分,也就是说腾讯以此来避免损益表受资本市场波动性影响,所采取了此会计处理手段。

在2022年Q1受中概股普遍不振,腾讯此部分上市公司总资产缩水600多亿元,我能亦知道3月16日中概股大反攻其实是对冲了整个3月的悲观,否则该数字将会有10-20%的继续收缩。

接下来尽管我国政府对平台经济已经开始采取积极态度,但考虑到各类企业损益表将不同程度受到宏观经济内需不足影响(主要为2C公司),且在美联储加息周期内股价低迷乃是常态。

从纯财务投资角度,这对腾讯不十分有利,在此之前腾讯已经尝试将京东的股票以股息形式减持,若在市场下行周期与自身经营双重压力下,腾讯是可以采取减持此部分股票进行变现的,这也是腾讯接下来损益表改善的重要看点。

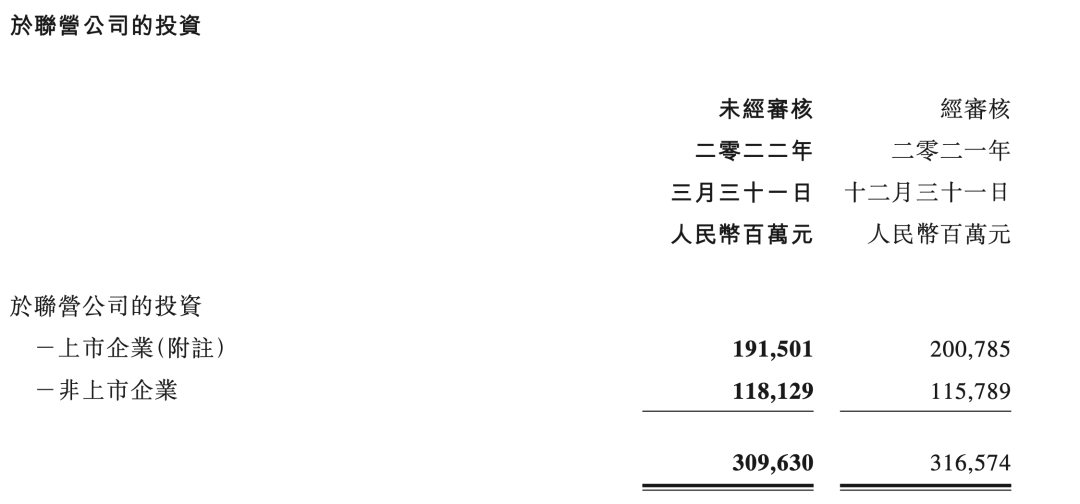

此外,我们也要注意联营和合营公司持股情况(20-50%持股属联营,50%以上属于合营)。

腾讯对联营公司计价为成本法,接近2000亿元,非上市公司也在千亿元以上,仅上市公司部分的市场价值在2022年3月末高达4245亿元(也可见腾讯在过去投资之成绩),由于此部分主要体现为权益收益,则股权溢价和损失情况无从体现,换言之,由于复杂的财务处理手段使腾讯的资产负债表的溢价情况并未如实反馈在损益表中。

以sea为例,腾讯对其减持获益的188.92亿元,账面价值仅8.25亿元,也就是此部分资产减少8.25亿元,却为损益表贡献了188.92亿元。

此部分可能相对晦涩和专业,我们可做如下总结:

其一,过去一段时间腾讯不断来释放投资业务所储蓄的能量,来不断改善损益表,事实证明这也是完全有效和可行的;

其二,腾讯当前的损益表并没有如实反映企业的实际获利能力,当腾讯将此部分势能转移到损益表时,我们可能看到一个不一样的表现;

其三,预期内,无论是出于财务投资还是监管等因素,腾讯继续释放投资类资产的预期都是十分强烈的,可以很大程度稳定损益表。

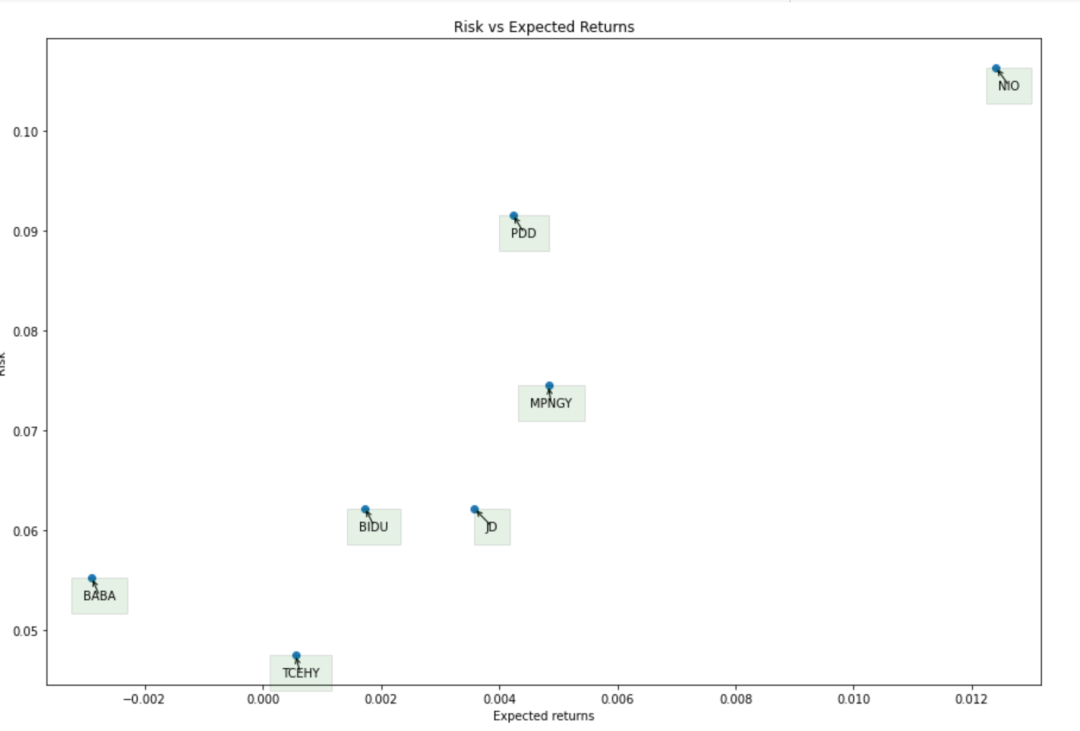

最后我们简单来看看腾讯在资本市场中的表现情况,我们盘点了当前知名的中概股企业,测算其过去一年股价的日均收益,将标准差视为风险,平均日收益视为期望收益,制作下图

较之同类企业,腾讯是处于低风险且低收益阶段的,换言之,股价日均收益波动极低,这与出售京东和sea的股权是有密切关系的,而股价日均收益又在极低水平内,也说明当下基本面和监管的影响也影响市场的信心,反馈在股价上就是“躺平”(日均收益接近0)。

我们固然可以将一切归因于监管或加息,但同等情况下,美团,京东,百度的表现都要优于腾讯,这还是很能说明一些问题的:腾讯若在经营基本面不振的前提下重振股价,除了克服外界波动因素外,更为重要的是自身要释放有利信息,如强化损益表的改善信心等等。

最后我们简单概括对腾讯未来市值的判断:

其一,短期内腾讯基本面增速变缓的趋势是明确的,从估值角度来判断将会下调估值乘数,不利于整体估值;

其二,投资性收益有继续释放的空间,可缓释上述焦虑;

其三,总估值能力与市场预期相关,而市场预期又看企业释放的信号,企业需要在不利背景下积极释放信息。

原文标题 : 腾讯还是中概股标杆吗?

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏