全域撒网AI模式,为何撑不起暴跌的商汤?

文:郑开车@谈擎说AI主编6月30日开盘,商汤股价在没有重大业务利空的情况下大幅跳水,有网友复盘,如果切到当时的分钟线来看的话,商汤在30号开盘后只花了9秒破四,随后又只用了7秒破三,实为惊情16秒。

这也就导致很长一段时间里,市场上关于AI公司的估值意见其实是没有统一的,整个二级市场对于这些AI企业的估值仍缺乏完整的评估模型,需要通过“故事+业绩”的模板来抬高估值,其中“故事”更是这些企业的核心魅力所在。

这其实是老生常谈了,但谈擎说AI认为,“故事”这事儿也是有天花板的,头顶的板不踏实了,知道的人自然是谁都睡不安生,毕竟为梦想窒息这种事儿,没有人希望落到自己身上。

所以紧接着,不妨看一看商汤“故事”里的星辰大海。

今年三月份,时任商汤科技副总裁的孙大鹏表示,商汤业务基本可以概括为“一平台,四支柱”。“一平台”就是人工智能基础设施,搭载自主研发的训练框架。“四支柱”就是在此基础上形成的四个业务板块,分别是智慧商业、智慧城市、智慧生活和智能汽车。

不难发现,寥寥数字,但商汤的业务矩阵可谓是几乎笼罩了AI这条大赛道里的每一寸土地。

谈擎说AI此前就表述过,商汤一直以来都像是一位套上了巨头壳子的独角兽。诚然,AI这片星辰大海里的每一地风物都想尽收囊中,无疑可把故事撑得如史诗般恢弘,但业绩黑洞膨胀,就是其必然要付出的相应代价。

巨头模子下,商汤的业务阵容之庞大,商业、城市、生活、汽车,一定程度上是完全可以跟百度、阿里等科技互联网巨头们掰一掰手腕的。

但问题很显然,百度、阿里们之所以是巨头,是因为其业务的大矩阵基于一个相对生态化的前提,故事的大,能够有业绩的根系来滋养。

带入波士顿矩阵来看,就比如移动生态之于百度,电商之于阿里,其实都是能撑起星辰大海的现金牛基本盘。

说白了,巨头们虽然不过分节流,也会追求故事,但他们可以开源。

反观商汤巨头壳子之下路人皆知的惊人亏损,显然就没有巨头的命了。

如果对比一下人工智能各个细分赛道上的主流玩家,不难发现,海康威视,做视觉就是做视觉,小马智行、文远知行,做自动驾驶就是做自动驾驶,如此种种,今天大量AI玩家也许出于行业特性,在开源能力上都还相对有限。

但是打围点战,节流就可以做得很好,不至于让猛烈的亏损架空故事。

这一定程度上,也就是当前商汤局面的一瞥,在谈擎说AI看来,人工智能究竟何时可以真正普及式落地,没有人知道,但最起码短期内对此抱有希望的人并不会太多,那么一边是盈利漫漫,另一边又是摊子过大的巨亏,投资人们这些年真能睡上安稳觉吗?

最后,我们不妨直观地感受一下投资人们关于商汤业绩的焦虑。

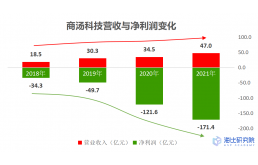

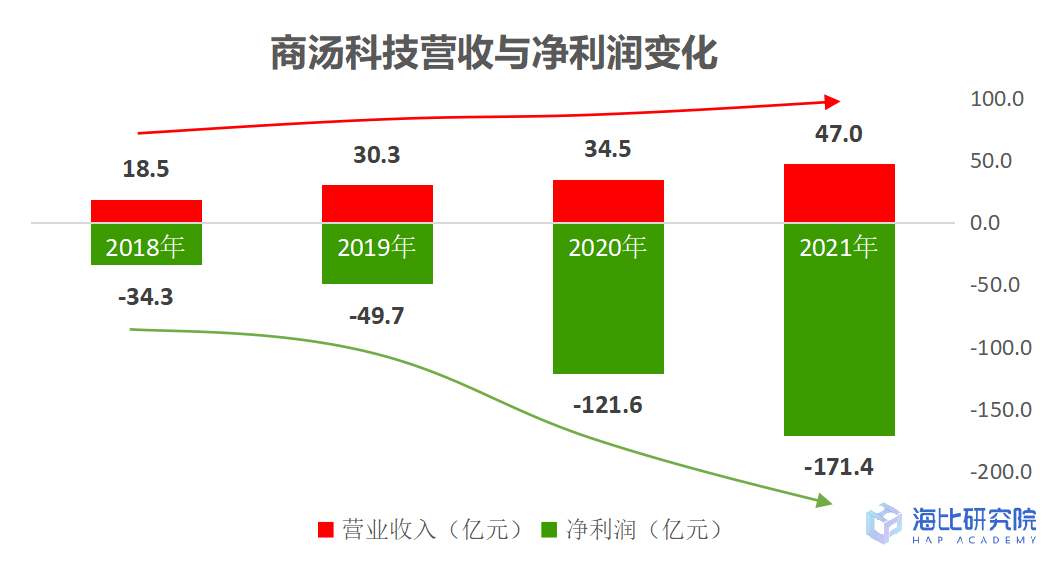

业绩方面,上市以来商汤发布的首份财报信息显示,2021年商汤的年度亏损达到了惊人的171.77亿元,扩大41.3%。在扣除员工薪酬激励、上市开支、金融公允价值等,调整后的亏损净额为14.18亿元,同比扩大高达61.5%。

反观营收,2021年商汤总收入47亿元,虽说较2020年的34.46亿元增长36.4%,但随着这些年营收与亏损的量级差距扩张,盈利的挑战似乎也越来越大。

(数据来源:商汤科技财报;制图来源:海比研究院)

天眼查APP信息显示,商汤科技早在2014年就已经成立,在近8年的时间流逝后,业绩仍是今天这般,投资人们若真的耐心磨损一空,其实也完全可以理解。

“故事”里的愿景巨人,今天在“业绩”这座小房子里愈发躁动,这似乎就从一个非常直观的角度上,给商汤投资人的信心打了一个大大的问号。

亏损无底洞下,商汤到底是在搞科研还是做生意?

把故事的杠杆拨到临界点,并不意味着丧钟就要敲响,但故事里究竟有多少筹码?这其实是一个无法回避的问题。

就像当年的特斯拉,在大家都认为纯电汽车就是胡闹的认知下,仍旧头铁,虽然杠杆很高,但在诸多要素上业内独一家的情况下,特斯拉其实一直都是自带护城河的。

所以说,“故事”可以讲,但想要讲得下去而不是沦为击鼓传花,一定程度上就需要具备能够让投资人安心的要素存在。

如果进一步在行业里对比,我们或许能直观地看到商汤这一让投资人“有盼头”要素的缺失。

就比如同在AI视觉领域,海康威视、大华这些业绩上会让人相对安心的企业,其实都是产品思维,但商汤这样的企业则更像是科研思维占据主导,似乎也是因此,技术捧得再高,到了见真章的商业化层面也还是会相对孱弱。

除此之外,就像AI大装置也好,智慧城市也罢,一个个项目下来,商汤给人的印象似乎往往是投入很直观,但真正要看肉眼可见的产出方向在哪里时,却多少有些模糊。

关于这一点,谈擎说AI咨询的投资人士们也有同感,其中一位不愿具名的投资人向我们表示:

“其实就是教授创业的通病,不是说不好,毕竟人工智能要立足于技术,但问题在于,这样的创业阵容如果含量过高,往往就会把企业的专注点本能性放到研发端,而不是产品端,对技术洁癖,但又低估商业化的难度。”

由于商汤业务矩阵很大,囿于篇幅,并且结合谈擎说AI平日更专注的领域,接下来我们就以智能汽车这一商汤相对较新,且处在风口下的热门业务为例,进一步看看商汤对业务和商业化的理解。

首先我们来看商汤对业务边界的理解:

商汤切入汽车智能化的基座是绝影,一个系统式的智能汽车解决方案,商汤孙大鹏曾表示,商汤在赋能绝影这个押注汽车智能化的引擎上形成了三个产品序列:

第一个产品序列是智能车舱,更多是提供车内智能化和交互娱乐的解决方案;第二个产品序列是量产的智能驾驶,主要是面对前装量产客户;第三个产品序列是智能驾驶接驳系列,主要是L4级自动驾驶。

对汽车智能化有所了解的朋友其实已经能直观地意识到,从智能座舱到辅助驾驶,再到自动驾驶,商汤可以说是涉猎了整个电动汽车智能化下半场里,软件层面的几乎所有重要环节,从技术路径来看,商汤其实也不光押注单车智能,而是对车路协同也有着一定程度的关注。

这份理解其实很有意思,因为商汤在汽车智能化上的布局可谓是和其宏观业务版图存在很大的战略相似性,即又多又散,似乎是只要跟智能沾边,都想进场分上一杯羹。

玩巨头的主流模式,其实也就随之也就给商汤提出了一个非常大的问题,那就是想全都要,商业化层面究竟应该怎么落实?

继续看商汤的理解。

商汤科技王晓刚曾为绝影在落地模式方面做出过如下解释:

“当硬件合作伙伴能力比较强的时候,我们作为Tier 2提供软件算法,由Tier 1来进行集成;

当硬件合作伙伴在实力上有所欠缺时,它会直接影响到算法的实现效果,在这个时候,我们会变成Tier 1,找供应商设计和供应硬件,我们提供一个整体的打包方案;

车厂自身的能力正在不断变强,当它能够比较好的去做软、硬件集成的时候,我们的角色就变成了软件的 Tier 1。”

用高情商的话来说,商汤对合作落地时,自身的定位非常灵活态,依据合作伙伴的能力程度“因材施教”,也从侧面突出了其软件业务边界近乎无限大的优势。

但用低情商的话来说,野心跟投入都安排上了,但自己究竟有足够的能力来支撑吗?商汤可能自己都还没整明白。

从行业竞争环境进一步直观点来看,如果主机厂硬件强,需要软件,那么商汤就有了Momenta、毫末智行、甚至博世这样的老巨头等一大批强劲对手。

如果合作伙伴软硬件都差,那商汤的对手就直接变成了华为、百度等科技巨头。

如果合作伙伴软硬件集成都能做好,且不说基于此不少主机厂都尽量自研了,就算还有合作需求,细碎需求下,商汤能切下的蛋糕又能有多少?

其实今天有些技术筹码的主机厂,往往都不再希望依赖于“一条龙”式解决方案,就比如不谈座舱,单ADAS一个问题,一家主机厂可能就会找多家供应商,细分到LKA、APV等等子功能,分别找业内垂直到一点上综合能力最契合自己需求的玩家来合作。

虽然说想把自己全域布局的优势发挥到极致,但当一条条细分赛道上的玩家们都成了自己的直接竞争对手时,商汤还如何让主机厂在茫茫人海里愿意选择自己?

这似乎才是其真正需要回答的问题。

谈擎说AI认为,像是汽车智能化方面的宏大布局,似乎还是商汤在科研思维主导下,对技术信奉度过高,从而忽视了商业化难度的体现。

那么这样的商汤,又何时才能把堪比史诗般的“故事”变现为“资产”?

在机构们似乎是离了场后,可爱散户们试图继续“用爱发电”前,也许值得深思一下这个问题了。

注:本文仅供交流,不构成投资建议。

原文标题 : 全域撒网AI模式,为何撑不起暴跌的商汤?

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏