当“寒气”逼向AIGC

刚刚过去的2022年诞生了很多旧词新用,“寒气”便是其中一个,它可不是我们过去所说的体内寒气,而是万物都被穿透的“凉凉”和不被看好。而上一波倒在“寒气”中的,好像是数字藏品,又有多少人记得?多少人赚了

刚刚过去的2022年诞生了很多旧词新用,“寒气”便是其中一个,它可不是我们过去所说的体内寒气,而是万物都被穿透的“凉凉”和不被看好。而上一波倒在“寒气”中的,好像是数字藏品,又有多少人记得?多少人赚了,多少人跑了,多少人被割了?

当然,疫情暴发后,无论国内外,企业还是个人都或主动、被动地感受和应对着全球的“寒气”,就连一度热闹非凡的AIGC(人工智能创作内容的生产方式)领域也不例外。

2022年以来,一股AIGC风潮席卷全球,绘画、音乐、新闻创作、主播等诸多行业有望被重新定义。2022年12月16日,Science杂志发布了2022年度科学十大突破,AIGC赫然在列。据Gartner预计,到2025年,AIGC将占所有生成数据的10%。更有机构预测,AIGC有潜力产生数万亿美元的经济价值。

图 | 「Imagen」生成图像

这一赛道的入局者不仅包括谷歌、Meta 这样的科技巨头,还不乏初创公司。资料显示,2022 年,AI 绘画捧红了多个初创公司。不过,并不是所有的 AI 绘画公司都能成功站在风口起飞,在激烈的竞争下,已有不少公司出局。

2022 年 12 月 28 日,AI 绘画公司 StockAI 在 Twitter 上发帖称,StockAI 平台将正式关闭,用户订阅计划将被取消,并将根据账户剩余时间进行退款。公开信息显示,StockAI 成立于 2022 年 9 月,从成立到关闭仅仅4 个月。是不是有点国内某些数藏平台那味儿了?笔者的几个朋友,去年做数藏平台,关了,玩虚拟币,赔了,现在已经投身做AIGC了。

对于 AI 绘画公司来说,如何在激烈的竞争中杀出重围,站上风口,是必须思考的事情。

01

商业化是第一道难题

很多时候,一项前沿科技走出实验室转化为商品时,往往都需要经过市场的验证。现在摆在从业者面前的就是无数道难题:AIGC的价值究竟要如何实现?做B端还是做C端?如何开展商业化?

据不完全统计,在国内的AIGC 赛道中,大厂的参与者就有:阿里、百度、华为、浪潮、腾讯、美图等企业。

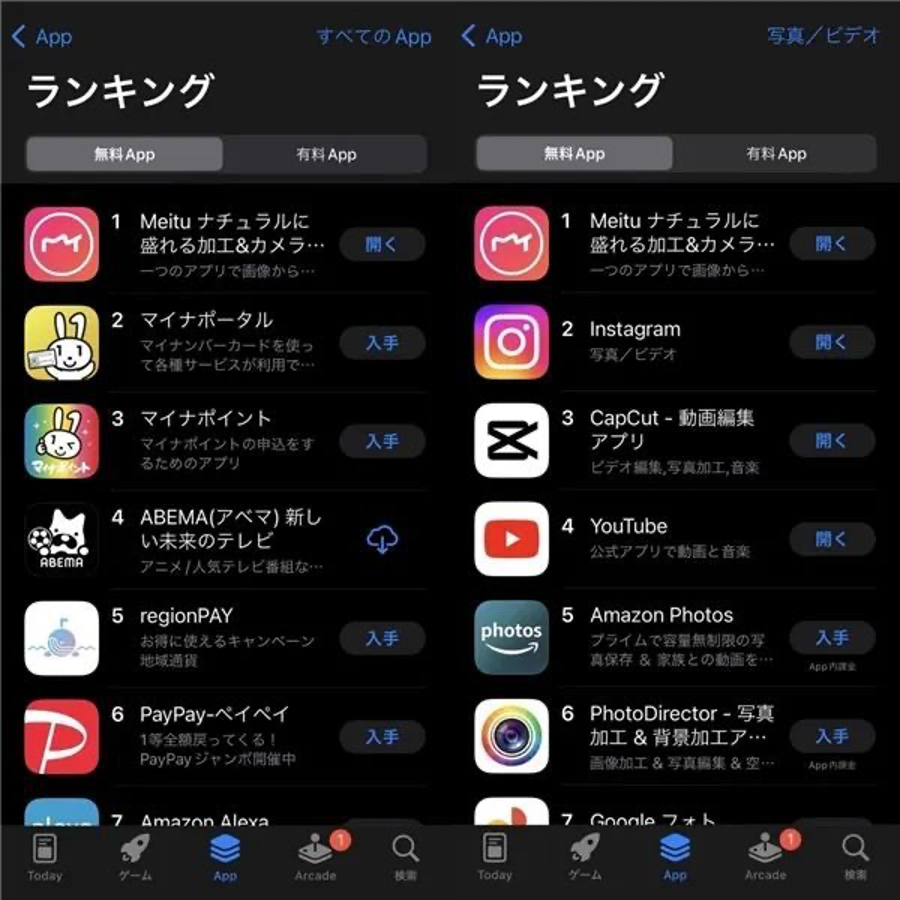

据彭博社报道,美图公司股价在过去几周上涨了50%以上,一大原因就是其海外市场推出的AI绘画功能在日本市场大受欢迎,连续进入了苹果App免费下载排行榜和谷歌Play商店免费下载榜前三名。原本只是衍生于QQ空间的二次元生成器Different Dimension Me,同样也因为AIGC创作的大热而突然走红,一度因为流量过大而宕机。

图 | 苹果APP日本商城

不过有人气是一回事,最终能不能实现真正的商业化转换却又是另外一回事,目前,在规模浩大的声势面前,巨头们仿佛并不敢重注下场。

首先体现在成本方面。

以2022年先后推出 AI Art 赛道明星项目 DALLE2 和对话式 AI 爆款的 chatGPT 的母公司 openAI 来说,其大模型 GPT1 从 2017 年就开始训练,直到 GPT3 出现才逐渐变得易用、好用。而 chatGPT 之所以风靡全球,是因为其背后是比 GPT3 更高级的 GPT3.5。

图 | 「DALLE2」生成图像

公开资料显示,GPT-3 训练的仅硬件和电力成本就高达 1200 万美元(约 7500 万人民币),GPT3.5 只高不少。

如此高额的支出,一般创业型企业很难维系,而对于大厂来说,也同样如此。这两年,面对寒气逼人的市场环境,大厂也不再高举高打,任何项目都要考察投入和回报。

相比于大厂有成熟的产品做载体,创业公司的路走得似乎更为艰难。具体来看,国内应用层的创业公司,大多都是基于Stability AI或是OpenAI这类底座厂商的模型进行二次开发,很大程度上会受制于底层模型的性能。

可是这样一来,壁垒变低,对于客户和用户来说,选项也变多了,那么应用创新的商业价值就会变低。技术价值和商业价值都不够的情况下,一级市场自然不会买单。

其实在 2022 年,就已经出现了此类现象,国内在 AIGC领域出现了不少用户量大的创业项目,但是融资情况并不乐观。

02

并不乐观的融资市场

对于资本市场而言,看到方向好、团队好的项目脑子一热就掏钱的时代已然成为历史,虽然这一波AIGC的创业热潮来势汹汹,但能杀出重围还是需要真正赚钱的能力。

和海外动辄过亿美元的融资轮相比,虽然AI绘画玩家如雨后春笋般涌现,但国内只有少数初创项目拿到融资。

数据显示,今年国内在AIGC赛道仅发生12起融资事件,上半年只有3起。其中,1月超参数科技宣布完成1亿美元B轮融资;2月澜舟科技完成近亿元Pre-A轮融资。

下半年国内AIGC领域才相对热闹起来。

9月智谱AI宣布获得数亿元B轮融资,10月虚拟内容 AIGC 技术服务商慧夜科技完成千万元人民币Pre-A+ 轮融资;生成式AI平台TIAMAT宣布完成数百万美元天使轮融资;11月小冰公司宣布完成10亿元新融资;12月聆心智能完成数千万元天使+轮融资。

图 | 「TIAMAT」生成图像

业内人士预测,2023年或许会延续2022年的创投趋势:创业项目层出不穷,但是一级市场只买单有技术壁垒和商业前景的个别项目;当然,总体数量会比前些年更多。

03

版权问题等不确定性隐忧

表面上看,虽然现在AIGC有很多亟待开发的应用场景,但商业化落地却迟迟无法推进,核心原因在于,真正落地的过程中无法忽视的版权问题和生成可控性问题。

就拿这段时间最火的AI绘画为例,生成的可控性差——玩过AI绘画的人已经见识过了,市面上大多数AI绘画应用都是基于底层的预训练大模型进行开发的,应用层的公司想要解决生成可控性问题,底层大模型的迭代和优化很关键。

而版权问题自AI绘画诞生以来,争议就从未停止。

像Novel AI这样基于Stable Diffusion模型做微调的模型,它微调用的素材大多都是D站上的图片,D站上的很多二次元画师对此意见非常大。不久前,Midjourney的子程序nijijourney无视版权,大量收集个人画师们的图片用于训练模型的事情也在社交媒体上闹得沸沸扬扬。

图 | 「Stable Diffusion」生成图像

在这样的情况下,如果着急去商用,可能会产生很多不必要的麻烦,这也就不难理解为什么市场暂时还不太敢用或者用不起来。在此基础上,引发法律概念的模糊和司法裁判的不确定,导致 AIGC作品存在著作权归属不清的现实困境。

04

突破需求,寻找价值

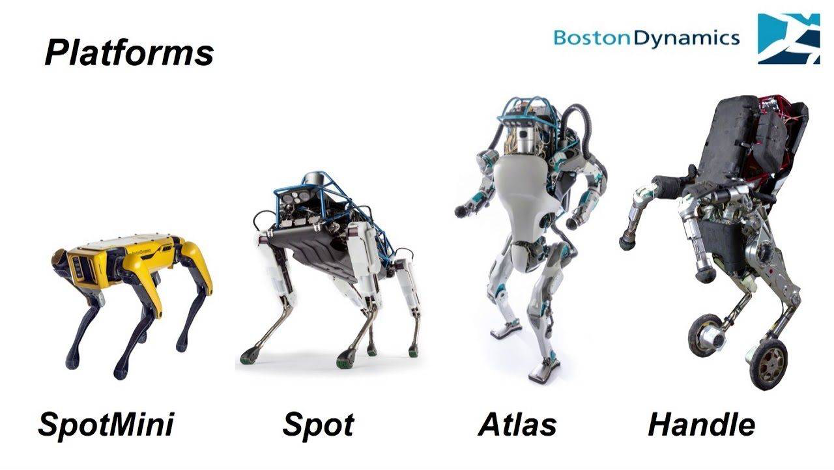

2020年初,著名工程与机器人设计公司波士顿动力正面临第三次“卖身”,买家是韩国现代汽车集团。短短8年时间,该公司已从谷歌、软银再到现代汽车“三易其主”,颇有种烫手山芋的既视感。

可单论技术实力,波士顿动力其实是业内标杆:收购前,光机器人相关的专利文献就有至少70篇,从美国国防部获得了大量订单,堪称美国国防部的亲儿子。波士顿动力曾替美军研发了运送物资用的LS3机器人、跳跃式军事侦察机器人Sand Flea,以及军用人形机器人ATLAS等等。

图 | 波士顿动力旗下机器人产品

波士顿动力的机器人产品内,AI是“灵魂”所在:它能够使机器人保持“学习”,不断优化其运行效率。

AI虽能让各种多足机器人的脚法日渐出神入化,却没能让波士顿动力赚钱。2019年,波士顿动力发布了首款商用产品——工业用四足机器人Spot,希望能有工厂买单。可等到第二年业绩一出,外界发现该公司又净亏损了1.03亿美元,幅度还较往年扩大了六成。

波士顿动力过去的困境,也是AI产业的真实写照:空有一身功夫,却没有太多的用武之地。

当前,无论是科技巨头还是创业公司,都在循序渐进地摸索AIGC方向,但从产品角度,AIGC的早期阶段出现的众多内容生成利器,由于使用门槛低,更多还是面向C端的产品,但大部分玩家仅仅是为了娱乐,难以转化成真正的付费用户。而如果将AIGC用在B端让其辅助工作流程或实际提高工作效率,不管是用来写营销文案还是图片生成,能够产生价值,才能成为可持续的商业模式。

而对于企业来说,本质永远是盈利。阶段性的人工智能成果,只有具备大规模商业应用,才能给企业带来价值,否则也只能是停留在圈地自嗨的模式。

*声明:本文为MetaPost原创,如需转载请联系我们。未经允许严禁转载,文章版权及最终解释权归MetaPost所有。

END

图 | 网络

原文标题 : 当“寒气”逼向AIGC

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏