国产ERP市场面临大洗牌?

文:诗与星空(ID: SingingUnderStars)?? ? ?? ? ? ? ?美国安然公司曾经是世界上最大的能源、商品和服务公司之一,拥有约21000名雇员,2000年披露的营业额达1010亿美元

文:诗与星空(ID: SingingUnderStars)

美国安然公司曾经是世界上最大的能源、商品和服务公司之一,拥有约21000名雇员,2000年披露的营业额达1010亿美元。公司连续六年被《财富》杂志评选为“美国最具创新精神公司”。

2002年,这个拥有上千亿资产的公司因为财务造假在几周内破产。随后,负责给安然提供审计服务的安达信会计事务所也被迫退出上市公司审计业务。从此,世界五大会计师事务所变成了四大(这就是四大的由来)。

再后来,安达信旗下的咨询公司埃森哲崛起,尤其是搭上了ERP全面实施的快车,成为全球知名的ERP咨询公司。

2003年,针对安然事件,美国出台了《萨班斯法案》。

法案的终极目标是为了保护投资者利益,尤其是对内部控制提出了全新的要求。这也让诸多事务所开始增加了内控审计业务,以及后来的IT内控审计,甚至让德勤成为一家IT公司。

表面上《萨班斯法案》保护投资者利益,但暗地里却设置了一个隐形门槛:信息系统必须可信。

德国的SAP是可信的,美国的Oracle是可信的,但中国的用友就不算可信。

在美国上市的中国央企巨头们,被迫承诺在规定的时间内部署和实施ERP,用以满足该法案的要求。

央企、民企巨头改造ERP的成本高达数十亿,大多选择了SAP,部分选择了Oracle,还美滋滋的认为是引进了发达国家的先进管理经验。

01

华为MateERP,狼来了?

在中国普及ERP的时候,华为也没闲着,和IBM合作进行了流程改造。

事实上,ERP本质上是流程标准化的过程,软件只是一个抓手而非内涵。SAP也好,Oracle也好,它们成功的秘诀不是代码写得多好,软件多好用,而是采用了通过埃森哲、IBM(IBM除了卖服务器,还做咨询)等咨询公司进行实施的方式,对实施企业进行流程再造,让企业有脱胎换骨的经营管理体验。

IBM和华为的这一合作,持续了十年。

如今,华为将ERP的精髓吃干抹净,准备开始输出。

星空君做过SAP的KeyUser,写过abap,搞过RFC接口,从上线到流程改造到迁移,还对SAP某些特殊业务做过论文级别的分析,此类业务在中文搜索中是唯一靠谱的回答,可以说对SAP几乎了如指掌。

同时,也接触过Oracle的ERP,更是对国产的用友、金蝶、浪潮如数家珍。

这些ERP有什么差距?

作为软件来说,国产软件的用户体验好得多;但作为一种管理模式和决策工具,国产软件缺乏顶级咨询公司做支持,从而没有那么高的身价。

当央企国企民企巨头需要进行ERP国产自主可控改造的时候,华为的咨询业务横空出世。

星空君曾经和华为咨询项目的顾问深度交流,150页的PPT收费150万。国内咨询公司走高端路线的,只有华为敢这么干。

换言之,华为ERP的底气不是它的软件多好用,而是它的咨询团队敢于叫板埃森哲、IBM(事实是大量华为咨询顾问是从这些咨询公司挖来的)。

02

用友怎么办

据Gartner研究显示,用友是全球企业级应用软件(ERP)TOP10中唯一的亚太厂商,在全球ERPSaaS市场位居亚太区厂商排名第一。

所以当华为ERP口号喊出来的时候,用友首当其中。

不过星空君却非常乐观,原因很简单,ERP往往和企业深度绑定,替换成本高昂,用友已有客户更换ERP的可能性不大。

华为主要面向的客户,是正在使用SAP、Oracle的巨头企业,满足它们的国产化替代的迫切需求。

而用友的真正客户群,是在其云端的数百万的中小企业(为主)。

2022年,公司实现营业收入926,174万元,同比增长3.7%,归属于上市公司股东的净利润为21,917万元,同比下降69.0%,公司归属于上市公司股东的扣非后净利润为14,640万元,同比下降63.9%。

数据来源:同花顺iFind,制图:诗与星空

公司近年来营收增速缓慢,净利润2019年来持续下滑。

如果只从财务视角看,公司的成长性比较差,但中国的软件企业有其特殊性。不能单纯的只看财务指标,还要看它在国产自主可控产业链中的位置及重要性程度。

除了华为,用友几乎是国内唯二(另一个是金蝶)全行业ERP方案提供商。在ERP这个生态位上,用友的地位不亚于芯片行业的国产光刻机。

公司业绩不佳的主要原因是正在进行产品转型的阵痛,靠卖成品软件产品赚钱的时代一去不复返了,公司的业务开始全面转向云端。

目前软件业务下滑比较严重,云端业务成长比较缓慢。

公司主营的云服务与软件业务实现收入920,057万元,同比增长6.5%,其中,云服务业务保持较快增长,实现收入635,296万元,同比增长19.4%,占营业收入的68.6%,较上年同期提升9个百分点,已成为公司主要收入来源并继续扩大收入占比。

软件业务继续战略收缩,实现收入284,761万元,同比下降14.2%。

03

现金流持续变差

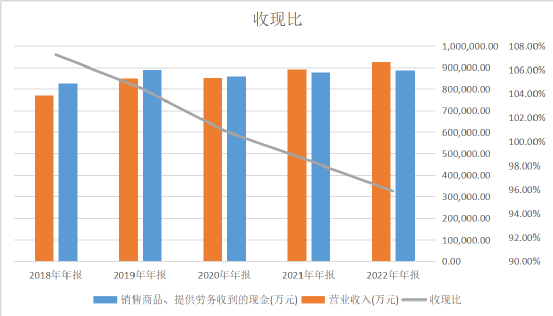

对比公司历年来的营收和经营性现金流入,会发现公司的经营现金流逐渐变差。

2020年之前,公司销售商品、提供劳务收到的现金大于营业收入,但2021年和2022年却发生了逆转。

数据来源:同花顺iFind,制图:诗与星空

尤其是到了2022年,公司的经营性现金流入下滑严重。

从用友的商业模式来说,业务成交后,往往不会马上收到全款,很可能首付只有一半甚至三分之一,软件上线一段时间后才支付全款。

现金流的变差,则说明公司的客户回款状况变差,很可能会出现坏账风险。

同时,公司大量借款,2022年利息支出高达1.5亿,和上年相比不降反增,成为重要的影响利润的因素。

数据来源:同花顺iFind,制图:诗与星空

如果不是公司收到3个多亿的政府补助,公司2022年大概率会亏损。(不过公司的政府补助中,相当一部分是增值税返还,这也是软件公司的隐性收入之一)。

04

用友汽车

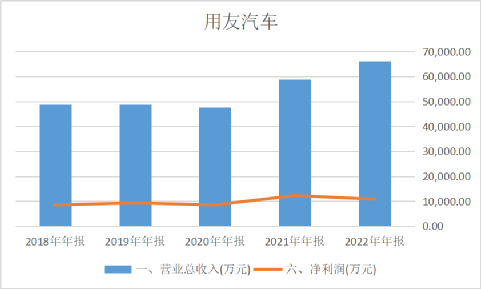

正在IPO阶段的用友汽车,也同步更新了2022年年报,营收超过6个亿,净利润超过1个亿。

数据来源:同花顺iFind,制图:诗与星空

根据公司公布的股权情况,用友网络对用友汽车绝对控股,持股75%。

这意味着,用友网络差不多一半的净利润来自于用友汽车。

看起来真的,很难。

-END-

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

原文标题 : 华为ERP来了,国产ERP市场面临大洗牌?

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏