Palantir:增速逆势回暖,功臣又是 AI?

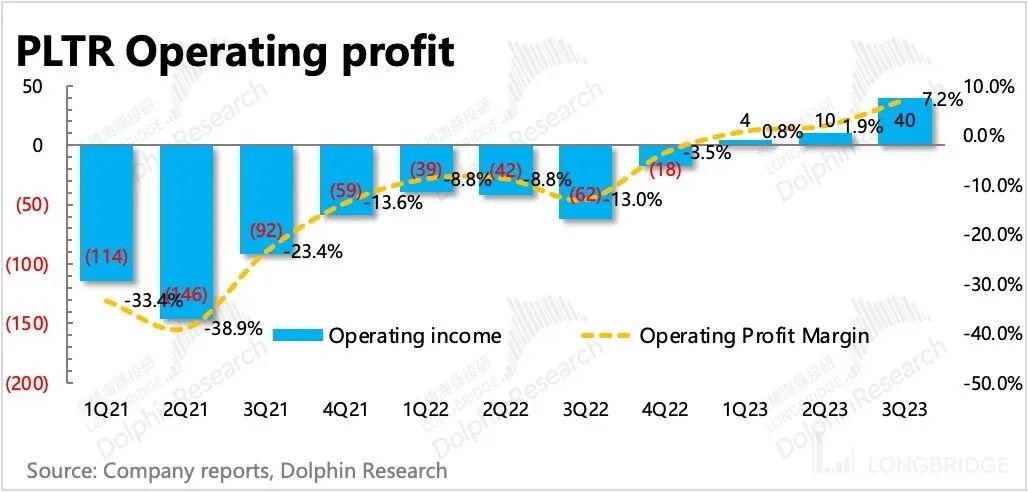

全球第一「AI 军工股」$Palantir Tech.US 于北京时间 11 月 2 日晚美股盘前,发布了 2023年三季度财报。整体业绩上,收入吻合指引,主要是利润端显著超预期。三季度营销推广费用以及部分股权激励的减少,使得经营利润率环比提升了 5pct,至 7.2%

全球第一「AI 军工股」$Palantir Tech.US 于北京时间 11 月 2 日晚美股盘前,发布了 2023年三季度财报。整体业绩上,收入吻合指引,主要是利润端显著超预期。三季度营销推广费用以及部分股权激励的减少,使得经营利润率环比提升了 5pct,至 7.2%。

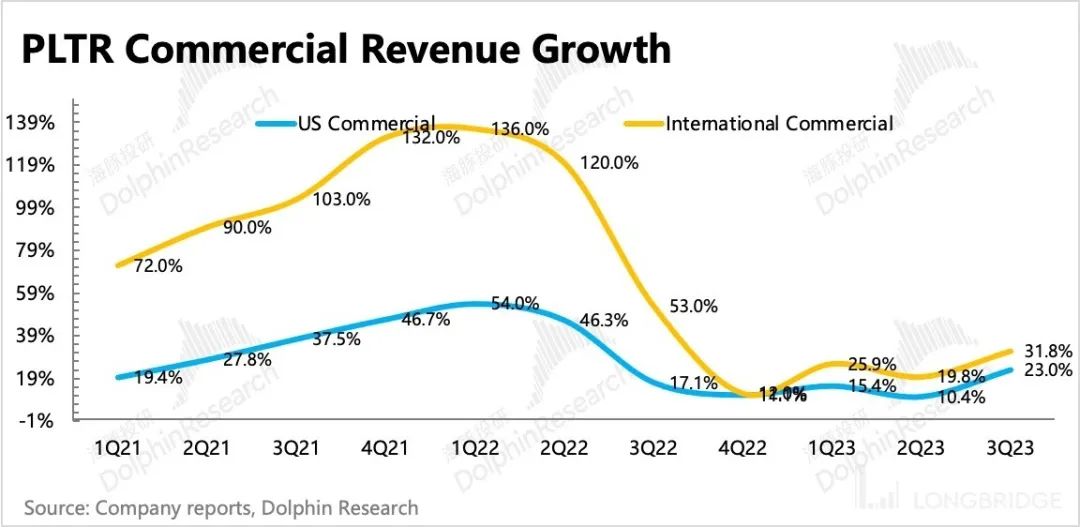

1、收入上美国政府当季增速一般,但政府官方网站上也显示 Palantir 三季度有不少新合同签订,预计后面会逐步确认到收入中。比较惊喜的是,市场比较关注的商业市场收入,出现了超预期的回暖迹象。这种环比加速增长的态度与行业上客户持续优化开支的趋势相反,因此,我们预计三季度可能有 AIP 的热度贡献。

2、利润端,毛利率是保持稳定的,改善主要源于营销费用的压缩。虽然三季度客户净增加不少(41 家),但由于获客费用的营销支出与客户实际转化的时点不一定属于同一季度,因此暂时无法确定营销费用的优化是否源于 Palantir 产品的规模效应。不过,我们都知道三季度仍然是 AIP 的重要推广期,但营销费用却是同比下滑。因此海豚认为,除了老产品上的费用克制外,可能 AIP 足够优质吸睛,也顺带减少了一些非必要的销售支出。

3、因此,海豚君建议还是盯紧 Palantir 的收入端,尤其是剩余合同规模(RPO)、账单收入(Billings)、客户数等能够反映未来增长的前瞻性指标。但从上述三项指标来看,三季度净增量一般,大部分在预期内。

总之,三季度 Palantir 的业绩还可以,下季度指引没爆雷,全年利润指引随三季度的超预期而顺势提高。其中,商业市场的超预期回暖可能是一个比较令人惊喜的点,可以关注下持续性。此外,虽然我们说利润端在当下阶段不是第一关键,但连续四个季度实现 GAAP 盈利值得嘉奖,并且可能会因为可以被纳入标普 500 指数,而获得一些被动基金的建仓。

不过从中长期来看,如果地缘政治敏感、重定制难以在商业市场规模化的问题不解决,海豚君倾向于 Palantir 的估值仍然偏贵(FY24e YoY 20%,Forward PS 14x)。只是短期全球局部冲突不断,美军及美政府连续追加合同,以及 AI 主题催化时不时卷土重来,使得 Palantir 的投资情绪上明显更偏正面。若后续流动性预期继续转好,不排除会维持超买的状态。

以下为详细分析

一、收入吻合指引,短期锚定相对明确

三季度实现总营收 5.58 亿美元,同比增长 16.8%,较上季度有所好转,基本符合预期。由于 Palantir 产品较贵并且定制化重,导致无论是从 “新客户转化”,还是 “老客户流失” 两个方面都比较难出现较大的波动。所以公司一般对短期上的收入指引基本上比较准确,并且给出的上下浮动区间也很小,因此收入超基本上与市场预期保持高度一致,beat 或者 miss 的幅度可以忽略不计。

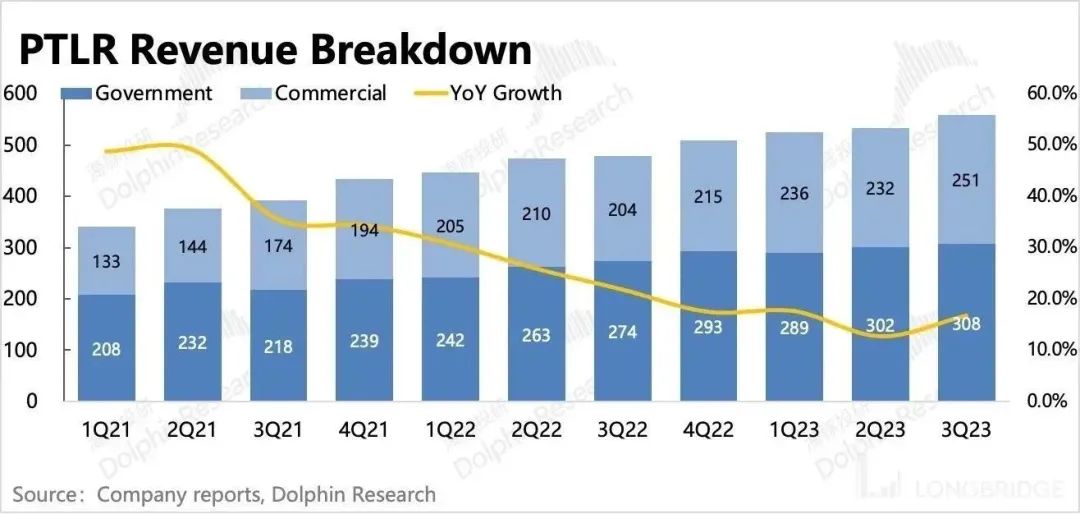

分业务来看,政府收入同比增速 12.5%,环比略有放缓。但比较令海豚君惊喜的是,商业收入同比增长 23%,相比过去一年的四个季度,有明显回暖迹象,这一点也比较超市场预期。海豚君认为,由于行业对软件开支的优化趋势还是有的,因此 Palantir 这种逆势加速增长,可能也要归功于有 AIP。公司披露,截至 Q3 末,全球大约有 300 多家企业客户已经采用了 AIP 平台。

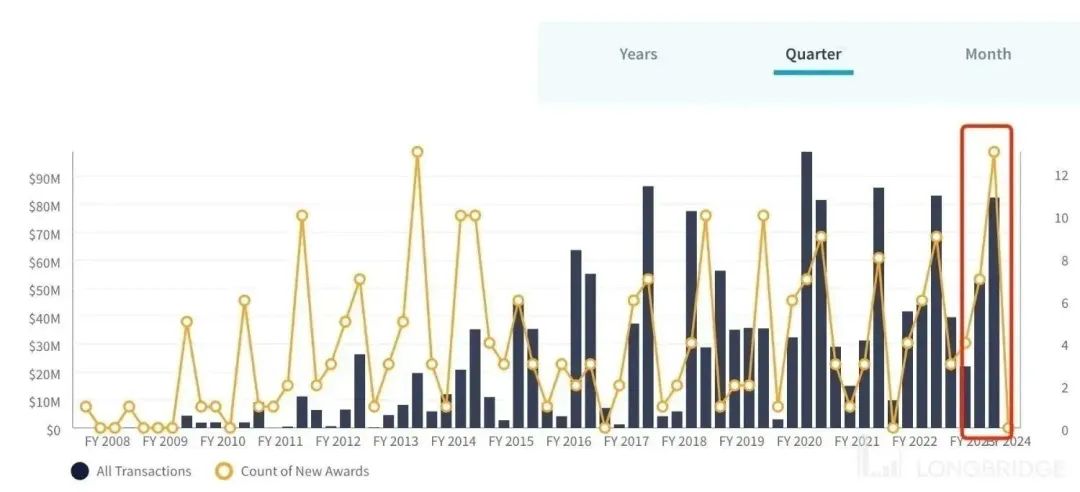

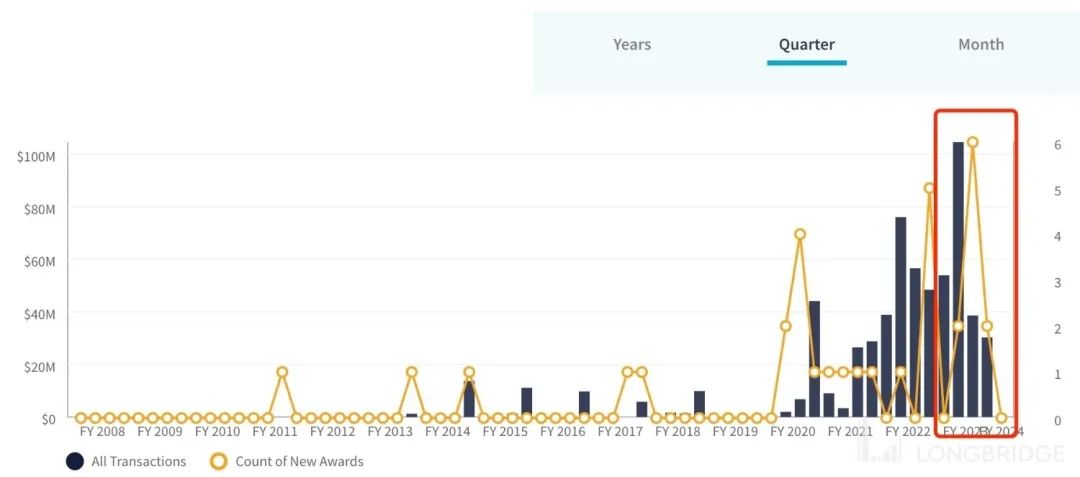

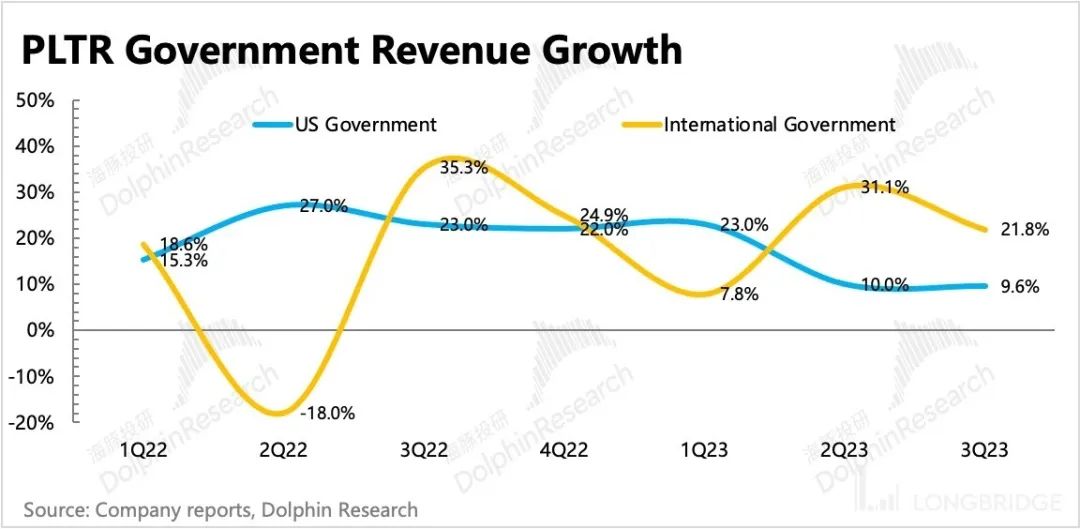

分地区来看:(1)政府收入中美国地区三季度的收入增速一般,同比 9%,不过近期 Palantir 又获得了美陆军和美政府机构的一些新合同(见下图,分别为 Palantir USG 公司和 Palantir Tech 公司的政府订单),因此预计会逐步确认到后续的收入中。对于 Palantir 在美国地区的竞争壁垒,我们并不担心。

国际政府收入增速 22%,应该主要是英国 NHS 等政府机构的增量收入贡献。

(2)商业收入则主要由美国当地的企业客户贡献增长,美国地区增速 33%,其他地区 16%。

二、合同增量并不算多

对于这类软件公司而言,未来的成长性是估值的核心。但每季度确认的收入,这个指标相对滞后,因此我们建议重点关注新合同的获取情况,主要表现为剩余合同额(RPO)、当期账单流水(Billings)以及客户数量的增加。(1)剩余未履约合同(RPO)三季度 Palantir 剩余合同额 9.88 亿美元,环比增加了 2000 万,和上季度差不多。不过这个季度主要的增量来源于长期合同,表明确实有新签合同,而非像上季度一样,只是「长期合同」随时间转入了「短期合同」。

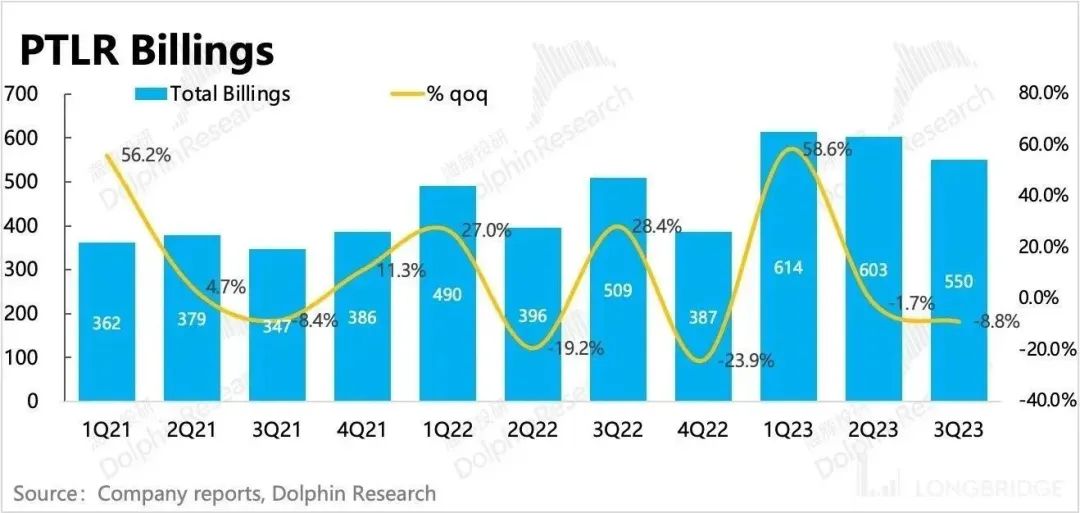

(2)当期账单流水(Billings)三季度账单流水 5.5 亿美元,符合市场预期,但环比下滑趋势进一步扩大。

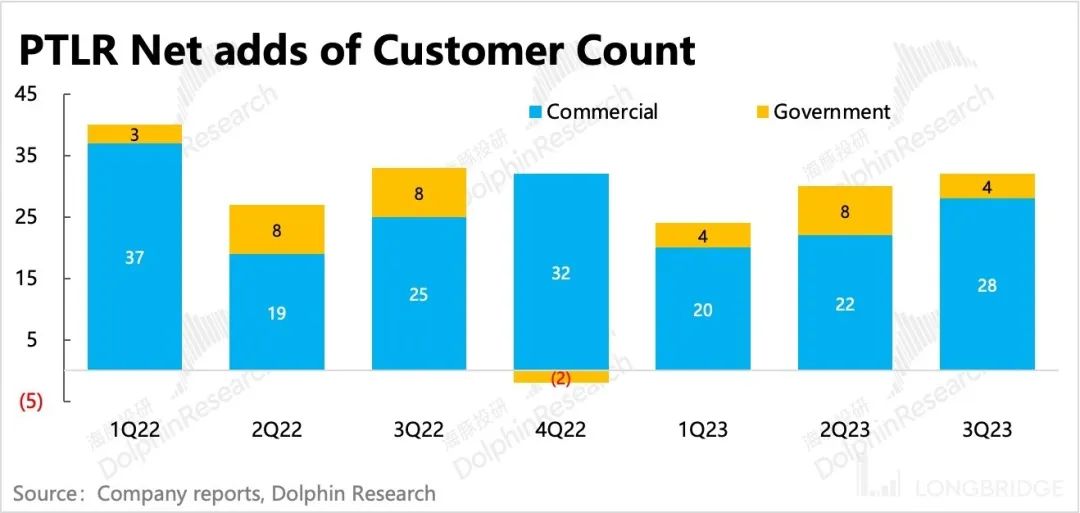

(3)客户增量而从最直观的客户数来看,三季度环比净增 32 家,同样维持过去每个季度的净增量水平,并且仍然主要是由企业客户带来。总增量上没有太大的变动,但比市场预期净增 25 家要稍微好一些。

结合<1-3>,海豚君认为,前瞻性指标并未显示出短期上会有明显的增长拉动,但也不代表未来不会因此累积而发生质变:一方面 AIP 平台还未单独商业化,对老产品也只是起到帮助宣传的作用;另一方面,再目前还处于企业客户优化 Capex 的趋势,客户即使对 AIP 赋能后的老产品感兴趣,但可能采购量较少,在合同规模上没有显示出完全的需求。

海豚君认为,只要走过企业投资收缩的底部周期,第二种情况有望撬动的是 Palantir 中长期而非短期的增长空间。

三、节制推广开支,实现连续盈利

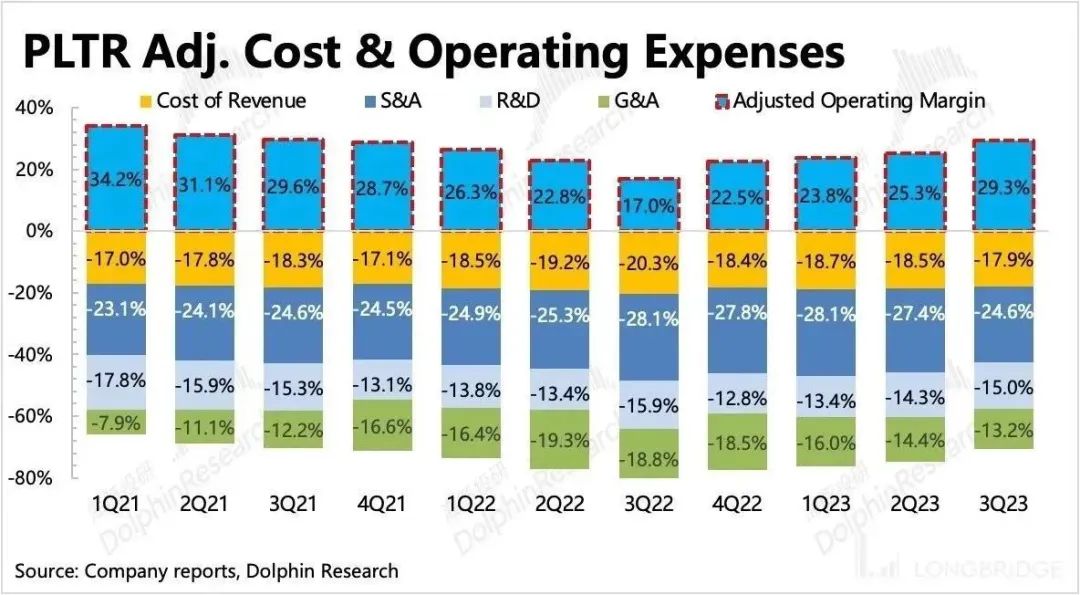

三季度 Palantir 再次实现 GAAP 下的净盈利,加上这次就是连续四次转正,可以满足标普 500 指数的纳入标准,纳入后有望获得一些被动资金的建仓。三季度实现 GAAP 经营利润 4000 万美元,同比增长 164%,经营利润率 7.2%,剔除 SBC 之后的经调整经营利润率为 29.3%,逐季提升的趋势很漂亮。在保证研发投入不缩水的情况下,三季度 Palantir 主要加大了对销售费用的优化,另外管理费用也同样有所下降。除了员工股权激励占收入比重环比优化了 1 个点外,主要还是销售费用中的推广支出减少。

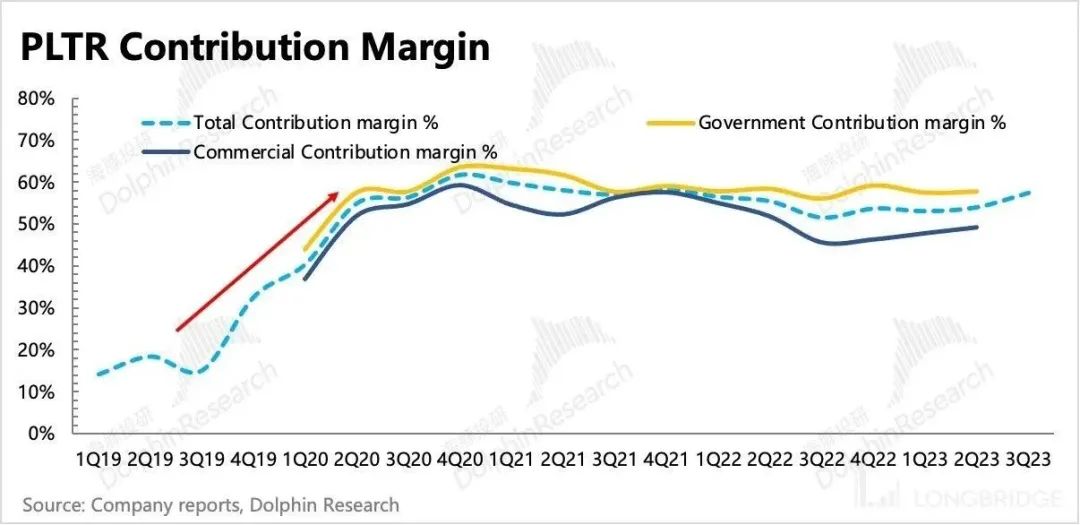

在毛利率稳定,销售费用率有明显改善下,公司比较关注边际收益指标【Contribution margin】,在这个季度也是环比提升到了 57.5%。

不过由于收入本质上由签订的合同量驱动,每一次攻关客户拿下合约,前期都会涉及到销售费用的投入。但攻关期与客户真正转化签约,并不一定出现在同一季度,因此也会造成销售费用率偶尔会出现短期的剧烈波动。但三季度销售费用直接同比环比显著下滑,还是相对比较「激进」的。在产品商业模式未发生较大变化下,是否趋势性上开始产生真正的规模效应,可以继续观察下。

原文标题 : Palantir:增速逆势回暖,功臣又是 AI?

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏