百度的2023:“抠”出了利润,死磕的AI亟待产品化

搜索仍是主力,AI撑起明天。 回望即将过去的2023,科技、互联网行业又度过了不平凡的一年:头部大厂起起伏伏,拼多多市值超越阿里、字节跳动营收直逼腾讯,改朝换代正在上演;多少风口来了又去,元

回望即将过去的2023,科技、互联网行业又度过了不平凡的一年:头部大厂起起伏伏,拼多多市值超越阿里、字节跳动营收直逼腾讯,改朝换代正在上演;多少风口来了又去,元宇宙、新消费熄火,半导体从周期低点缓慢反弹,AI大模型一飞冲天……

这一年下来,诞生了哪些值得铭记的新技术/产品?哪些公司、行业的变革最牵动人心?为解答这些问题,全面梳理行业的点滴变化,价值研究所特推出“2023请回答”系列年终复盘,邀你一起回顾科技、互联网产业的这一年的失落与希望,探索未来的方向。

12月12日,深度学习技术及应用国家工程研究中心官宣第十届“WAVE SUMMIT+深度学习开发者大会”将于12月28日在北京举行。作为联合承办方,百度也在第一时间宣传造势,通过官网、微博等多个渠道广发“AI英雄帖”,邀请业内顶尖团队来京分享AI大模型最新研发成果。

对于百度来说,有关AI的一切都能激发其肾上腺素,挑动其敏感神经。从2013年布局深度学习技术算起,百度进军AI刚好10个年头。大模型巨浪滔天,早已在2019年就已布局大模型技术的百度,顺势在2023年占据C位,文心一言被视为最能跟ChatGPT抗衡的玩家之一。

回顾整个2023年,百度所有重点工作、内部的系列变革,都是围绕AI这个关键词进行的——百度的2023年,是AI的丰收年。不过,百度只收获了“声势”。百度在大模型浪潮中赢得了巨大的声势,但其业绩却暂未直接受益于AI。横向对比其他互联网巨头,百度2023年业绩表现算是中规中矩,业绩没能逆势反弹,但也没有进一步下滑,部分指标优于市场预期;各项业务调整幅度不算大,最大变化是自动驾驶不再激进,搜索以及网盘、地图等C端移动业务,智能云均加速与AI融合,百度已经将赌注全都押到了AI身上。

(图片来自百度官方微博)

营收中规中矩,“抠利润”效果显著

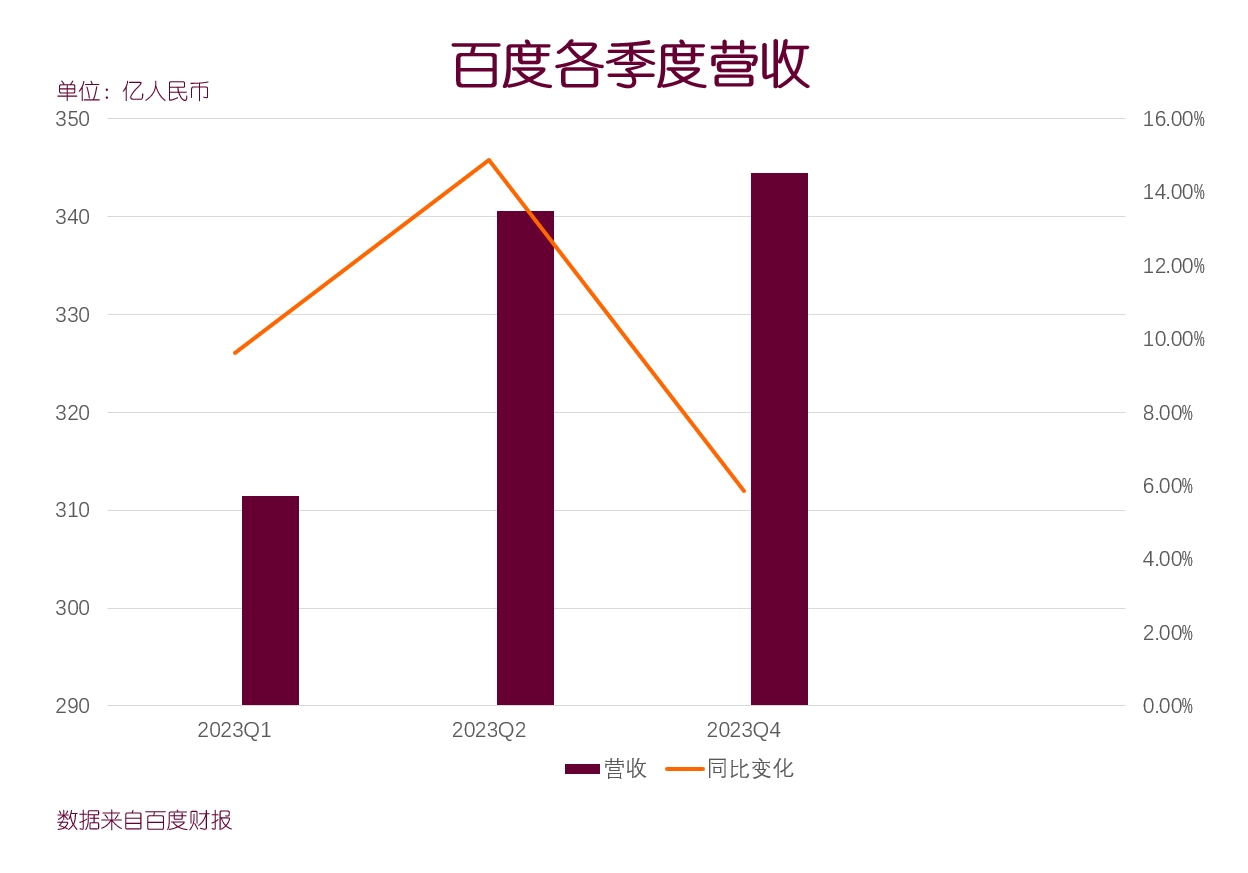

营收方面,百度稳步增长,下半年增速有所回落不过也在市场预期之内。

财报显示,今年前三季度百度营收分别录得311.44亿、340.56亿和344.47亿元,同比分别增长9.62%、14.87%和5.86%。三季度作为广告淡季,营收增速回落也可以预期。毕竟撇开已经独立上市但营收仍并表计算的爱奇艺不谈,广告业务占百度集团营收的比例仍在七成以上,其中大部分又由搜索贡献。

不过,百度的成本管控做得相当出色,经营利润率有所改善,净利润率从一季度的18.7%小幅增长至三季度的19.4%,营收成本比则从一季度的40.8%缓慢下降至39.9%。更值得欣喜的是三季度归属百度净利润达到73亿元,同比大涨23%,无论纵向对比此前几个季度还是横向对比其他头部大厂都属于优秀水平。

百度精打细算“抠出”这么多利润,着实不易。因为大模型以及AI大战需要长周期、大规模的投资,百度在AI研发上的投入并未减少,相反,研发费用上升明显。剔除爱奇艺的部分后,百度今年前三季度研发支出分别为49.95亿、59.42亿和56.54亿元,近两个季度同比分别增长2.3%和7.1%,营收占比也明显提升。

从财务数据来看,百度2023年“降本增效”成果显著,且只省能省的钱,该投入的绝不含糊。2023年,一些巨头大刀阔斧砍业务,三年前重视的战略级新业务直接归零;另一些巨头大量优化人才,核心技术人才的流失导致2023年行业出现多起重大宕机事故,不少重要互联网业务多次长时间“停服”。百度,稳住了。

业务参差不齐,搜索依然是现金牛

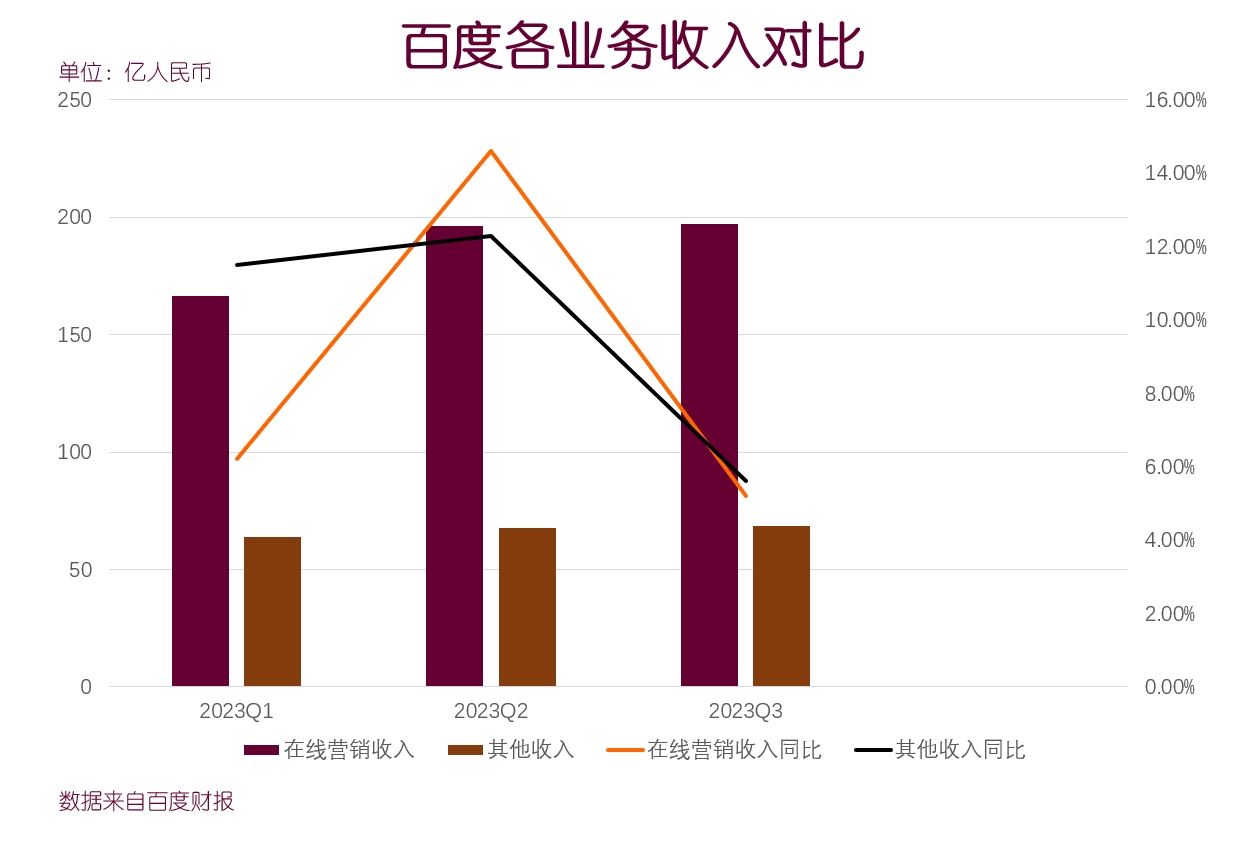

在业务层面,搜索驱动的广告业务表现相对稳健,百度智能云起伏较大,小度、Apollo等业务营收贡献较低。

数据显示,今年前三季度百度在线营销收入同比分别增长6.2%、14.6%和5.2%,基本符合市场预期,一扫此前四连跌的颓势。其他业务(除爱奇艺)同期收入则分别增长11.5%、12.2%和5.6%,百度智能云在其他业务中贡献了超过80%的收入,符合百度“搜索是今天、智能云是明天,AI是后天”这一基本判断。

对百度来说最不利的消息是,传统搜索引擎的用户规模、用户活跃度仍受到短视频、社交应用的持续冲击,处于缓慢下滑态势。今年三季度,百度APP的MAU录得6.63亿,不及市场预期的6.73亿,环比也有小幅下滑。

作为百度大本营与现金流业务的搜索,正面临微信、小红书、抖音、知乎等垂直平台的搜索服务的蚕食,特别是小红书搜索,已在一定程度取代百度的生活类搜索功能。百度希冀用AI化的搜索来应对冲击。李彦宏在2023年多次强调“AI原生应用”是比“大模型”更值得关注的机会,百度也已将旗下诸多应用改造为AI原生应用,以应对更加剧烈的挑战。

虽然有激烈的竞争,但百度搜索依然是中文搜索一哥,依然给百度贡献了大部分收入。群狼环伺,百度搜索依然可以稳住大盘,可见其核心客户黏性还是很高的。

而百度智能云的起伏,主要和大环境变化有关。今年一季度,百度智能云首次实现盈利,给集团上下注入了一剂强心针。只可惜下半年城市基建需求减弱,智慧交通解决方案这个百度智能云的重要收入来源变得不太稳定。受此拖累,三季度云业务收入罕见录得2%负增长。

从市场份额来看,百度智能云依然未能进入到跟阿里云、腾讯云和华为云同级的市场第一阵营。2023年沈抖成为百度智能云新主帅,他将如何让百度这一“明天”业务更早接过搜索接力棒,成为百度新的营收以及利润增长点?市场还在等待结果。

不过,百度高层对智能云的前景充满信心。云计算与AI的结合是大势所趋,国外的AWS、Azure以及国内的阿里云,均在强调智能云概念。百度智能云生来就有AI基因。如今在AI大模型技术的加持下,百度智能云陆续推出了一系列工具、原生应用,对B端企业客户的吸引力正不断加强。百度CFO罗戎就表示,集团今后会继续优先考虑对AI的投资,企业客户也已可通过云API接口使用百度EB4基础模型。

总的来说,百度度过了平稳的一年。成绩中规中矩,横着比字节、拼多多、阿里、美团、腾讯的轰轰烈烈,显得平淡;竖着比去年的低谷期,状态好了许多。

战略纵深:持续加码AI,自动驾驶让出C位

和平稳的业绩相似,百度内部组织架构、重点项目的调整也不多,一切以稳为主。核心的搜索业务全年都没有太大改变,小度为核心的智能硬件业务,以及重新捡起的电商业务偶有扩张动作,总体保持克制。

今年1月,小度科技完成B+轮融资,并将IoT总部搬到无锡经济开发区,意欲打造“全国领先的物联网产业发展高地”。收获发展资金后,小度一边继续深耕智能屏赛道,先后发布小度X9和新物种小度添添闺蜜机,在客厅加强存在;一边开始探索教育硬件等新兴领域,推出青禾学习手机、学习平板等教育硬件,市场反馈不俗。

跟传统硬件巨头不同,小度并未推出海量产品搞“机海战术”,而是走精品路线,利用AI技术优势去重新定义硬件做”新物种”,一边不断加强系统、应用、内容与服务的供给;另一边则保证经营现金流正常,避免“卖一台亏一台”的不健康增长。

(图片来自小度官网)

百度电商的重启始于5月,百度在2023万象大会上宣布推出“百度优选”,启动全面招商,并承诺会加码直播电商。百度优选为拉新可是下了血本,新进驻商家能拿到50%-80%的佣金优惠,对比快手、抖音等平台不遑多让。此外,百度优选还加入了今年的618大促,为商家提供3亿流量扶持和现金补贴。

百度优选在电商上的投入远不如友商。年底的双11、双12等大促活动并没有像阿里、京东、拼多多、抖音、快手那样高调参战,从财报也能看出,集团的销售及营销支出并未有明显增长,可见其对电商补贴保持克制。不过,从拼多多的崛起,抖音电商的强势来看,电商是高举高打的生意,如果舍不得投入,百度电商恐怕依然难成气候。

百度业务最大的看点,当然是AI。百度2023年仅有的重大架构调整、业务变动,都是围绕AI以及智能云业务进行的。

今年6月,百度进行了年内唯一一轮重大组织架构调整,将智能驾驶事业群(IDG)旗下的智能交通事业部(ACE)并入到智能云事业群(ACG),IDG旗下保留自动驾驶、智能汽车两个团队。ACE被分拆并入ACG之后,原来的车路协同、智能网联等项目的技术、资源和核心员工也流向了ACG。

随着小米汽车的呼之欲出,华为汽车的呼风唤雨,“新势力4.0”成为市场的全新期待。百度在自动驾驶赛道布局已久,Apollo很早就在做自动驾驶、智能车联,智能交通、车路协同,今天华为汽车做的事情只是其子集,技术实力也不一定比百度Apollo强大。然而从市场反馈来看,华为汽车反而后来居上,百度Apollo起了个大早、赶了个晚集,让人遗憾。

(图片来自百度官方微博)

自动驾驶和AI,鱼与熊掌不可兼得。皆因这两项业务都有投入巨大、研发周期长、技术关卡多、商业化前景尚未明朗等一系列特点,就算财大气粗如百度,都不可能全盘通吃,必须分清主次、做出取舍。

从本质上讲,百度上述举措是在有限的操作空间内将最优质的资源倾斜给AI业务。自动驾驶让出C位减少投入,其他业务也要围绕AI这个关键词尽心调整。

10月初,百度副总裁、CIO李莹轮岗接任小度CEO一职,也揭示了小度未来的发展方向:向AI靠拢,坚持技术导向。毕竟李莹是百度AI技术产品化的中坚力量,曾主导新一代AI地图百度地图的改造以及多款AI产品。

第N次试水的电商业务,同样离不开AI这个关键词。面向用户体验端,百度优选有AI导购助手、数字人直播;面向商家经营这一侧,则有智能营销、智能客服等工具和服务。

毫无疑问,百度正全速冲刺,跑步进入AI时代——只是这种冲劲和决心,多年前也在自动驾驶身上看到过,过程、结果却未及预期。

这一次,结果会有所不同吗?

All in AI不够,百度更需“AI产品化”

客观地说,百度AI技术实力不容小觑,至少在中国市场,百度说第二,没人敢争第一。不过AI只是技术,技术要卖成钱必须要“技术产品化”,只有强大的技术没有强大的业务,没意义,这正是百度在努力的方向。

面向C端用户,百度推出了文心一言大模型,如今已经迭代到第四代。

早在今年8月,文心一言就已全面对外开放体验,并上线独立APP。开放首日,文心一言回答问题数达到3342万个,可见用户的高涨热情。李彦宏则自信地表示,文心一言4.0是“迄今为止最强大的大模型”,丝毫不逊于ChatGPT-4。而在此之前,文心一言3.5已经被IDC评为中国LLM(大语言模型)的第一名。

雷科技此前曾对国内多家大模型C端对话类产品(类ChatGPT)进行评测,结果显示,百度文心一言表现确实属于“突出”类型,可以戳这里看评测《八大AI大模型同时上线,文心一言还能脱颖而出吗?》。然而,ChatGPT至今为止未能实现有效的商业化,用户规模在下滑。文心一言也未能像搜索引擎一样给百度带来规模化营收,当前更多发挥的是助力百度改善搜索体验,稳住核心业务的价值。

面向B端企业客户,百度智能云千帆大模型成了大模型产业化落地的标杆。

今年9月,百度智能云发布千帆大模型平台2.0,覆盖互联网、政务、制造、能源、金融、游戏等主流行业的400多个应用场景。百度执行副总裁、智能云事业群总裁沈抖在宣布启动“云智一体”战略的时候介绍道,千帆大模型平台服务的企业客户已经超过1.7万家。

面向开发者、AI技术学习者,百度飞桨全面打通文心大模型并和各大高校及研究机构达成合作,务求打造国内服务最全面的AI深度学习平台。

大模型不是深度学习的终结者,两者不是替代关系,在可见的未来,大模型与深度学习技术将并轨发展,互相依托。百度CTO王海峰透露,截止今年8月百度飞桨的开发者数量已超过800万,相信到年底还会进一步增加。文心大模型和百度飞桨的迭代过程,其实是相互配合、互相促进的。IDC的报告显示,文心大模型3.5能在其大模型技术评估中拿下7项测试满分(总共12个测试项目)和综合评分第一,就多亏了飞桨平台的协同优化,将训练速度和推理速度分别提升200%和3000%。

(图片来自百度千帆官网)

来到年底,百度对AI的热情和投入力度依然没有改变。李彦宏在百度世界大会2023上甩出了最新一张王牌:AI原生应用。

用李彦宏的话来说,通用大模型是开发AI原生应用的基础,而基于理解、生成、逻辑、记忆四大能力开发出来的原生应用才是AI大模型在产业端、用户端落地的答案。

在会上,百度一口气公布了10多款AI原生应用,包括百度搜索、百度文库、百度地图、百度网盘等应用全都用AI技术进行了全新武装。有人将AI原生应用的大规模落地喻为“生成式AI的iPhone时刻”,这种说法或许有夸大嫌疑,但足够说明业界对AI原生应用的肯定。

总的来说,从基础技术精进、技术产品化、技术产业化落地、技术开发者生态来看,百度堪称国内AI大模型玩家中的佼佼者。

当下,百度AI的第一要务是AI产品化,进而让AI带来真金白银。李彦宏2023年多次强调AI原生产品,正是意在给百度强大的AI技术理出一条“AI产品化”的路径,对内可以重构百度现有业务版图,对外可以让AI to B通过百度智能云等业务变现,避免多年累计千亿+的AI投入付之东流。

只能说百度的AI战略只成功了一半,2023年是“声势”的丰收,2024百度在AI产品化、AI商业化、AI产业化上能否有新的突破,是决定其能否重返互联网巨头第一阵营的关键。对此,我们拭目以待。

来源:雷科技

原文标题 : 百度的2023:“抠”出了利润,死磕的AI亟待产品化

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏