AI 撬起了 Palantir 增长新周期

$Palantir Tech.US 于美东时间 2 月 5 日盘后发布了 2023 年四季度的业绩。 四季度 Palantir 业绩表现是比较令市场意外的,因为去年政府业务消息面上并不有利。不过虽然

$Palantir Tech.US 于美东时间 2 月 5 日盘后发布了 2023 年四季度的业绩。

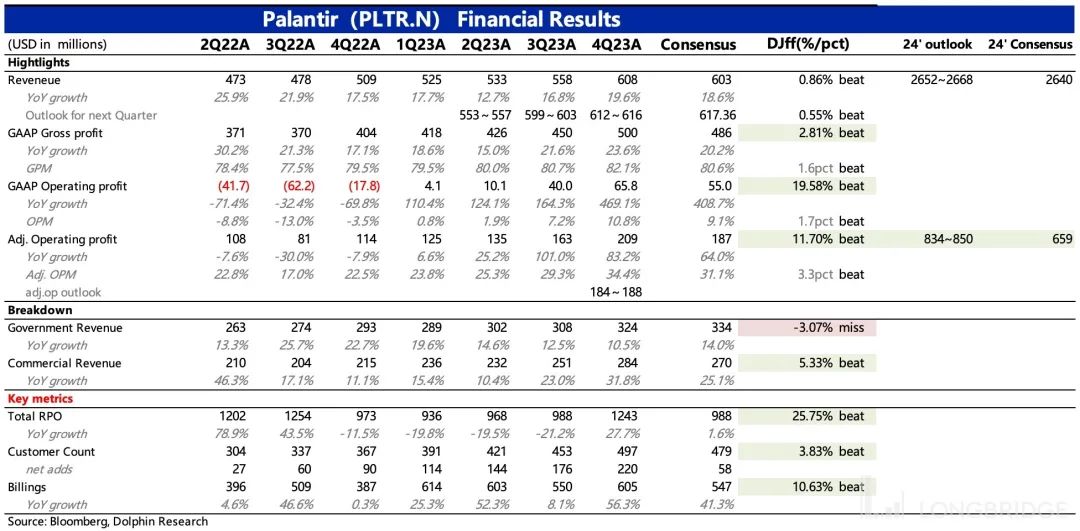

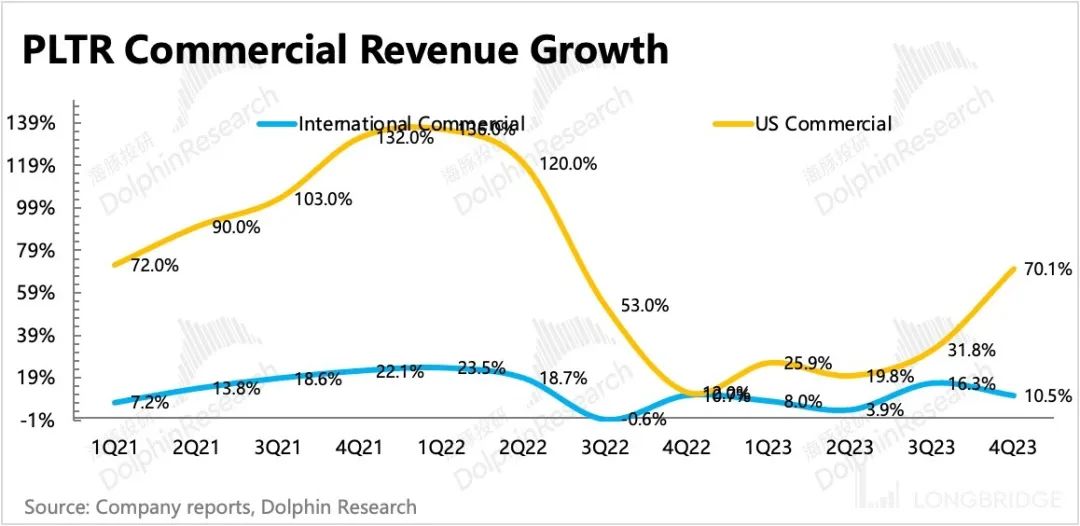

四季度 Palantir 业绩表现是比较令市场意外的,因为去年政府业务消息面上并不有利。不过虽然四季度政府业务确实不咋样,但商业企业服务因为 AI 的需求爆棚而加速回暖,收入同比增长 32%,其中美国地区的商业收入增速更是达到了 70%,相比过去一年保持在 10%-30% 的增速情况,有明显的回暖,因此也带动整体盈利显著超出市场预期。

而让盘后飙涨 18% 的核心原因,则源于公司对 2024 年的指引,尤其是商业市场收入,以及盈利和现金流方面的表现。

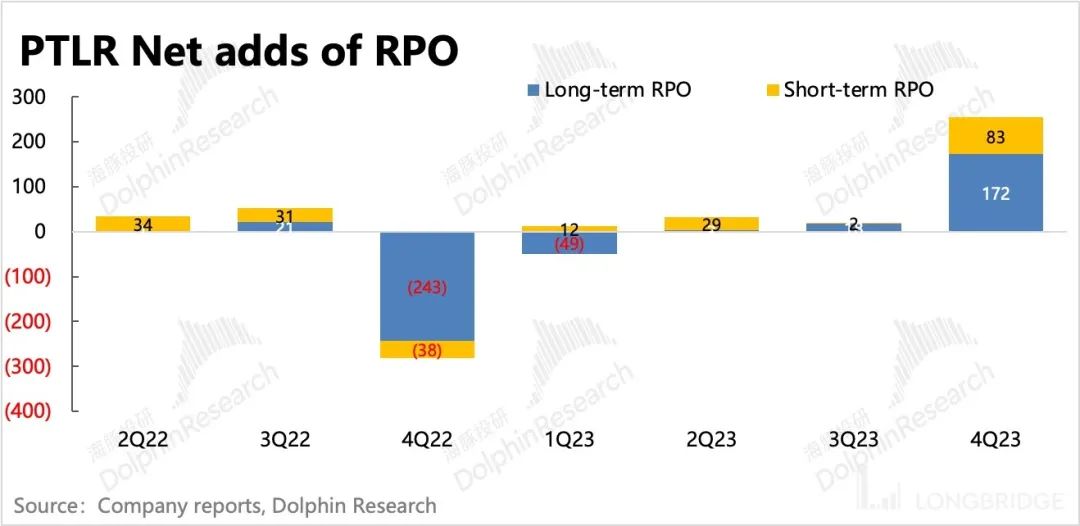

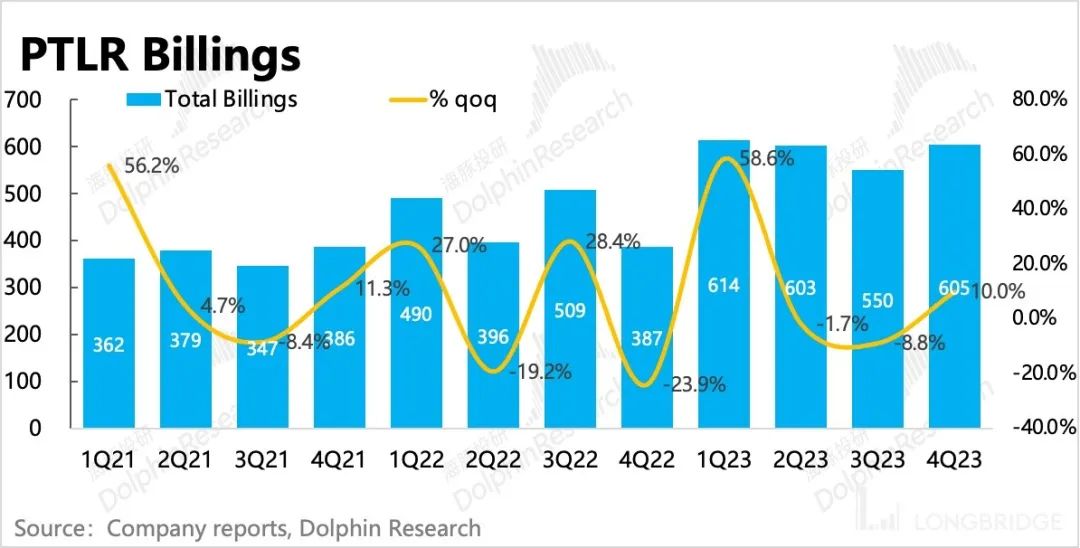

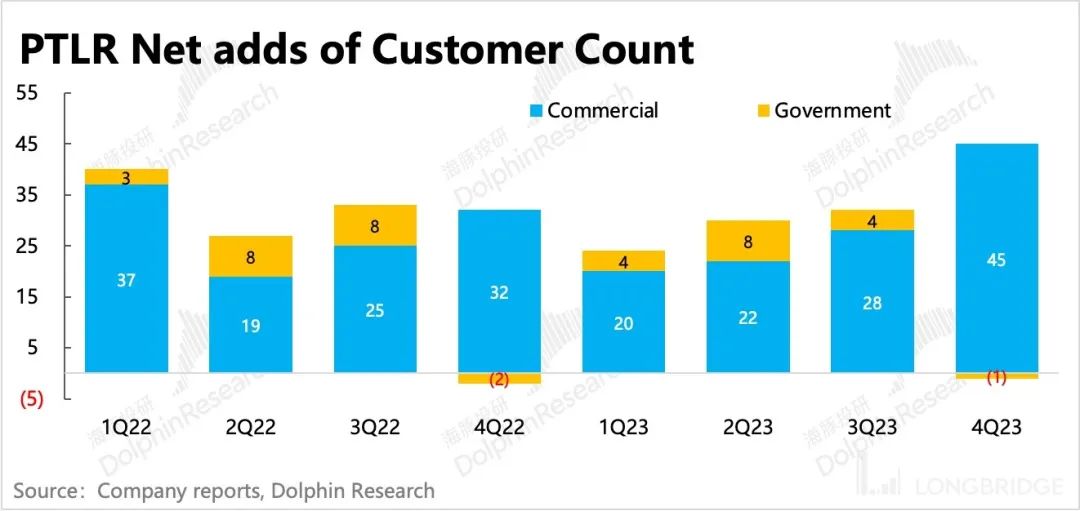

海豚君从前瞻性的一些指标也能看出,四季度有明显的新增合同积压。由于管理层表达了政府收入的不确定性,意味着这部分的新增需求主要来自于商业市场,而驱动因素则是 AIP 等 AI 相关的需求。

商业市场增长回暖,以及盈利、现金流改善提速,是市场对 Palantir 最愿意看到的发展态势,因此尽管 Palantir 估值在软件股中仍然偏高(forward PS 16x/PE 80x),但 AI 带来的变化,也让市场对 Palantir 的中长期发展有了更高的期待。

1. AI 带动商业增速超预期:Palantir 上季度商业市场收入就有回暖迹象,随着 AI 需求的攀升,四季度商业市场增长再次超预期,弥补了政府收入上的缺口,使得整体收入符合上季度给的指引和市场预期。

2. 增长主要来自美国地区:商业市场的增长主要来自于美国地区,四季度增速 70%,远超国际市场 10% 的增速。与此同时,从环比趋势上来看,美国地区有明显的强势回暖趋势,但国际市场还未见到。

不过四季度政府收入上,国际市场表现好于美国本土市场,但我们从美国政府网站上看到,四季度 Palantir 的新签合同数量略有反弹。因此虽然政府收入具有不确定性,但从没有国别之间数据敏感性相对较低的本土市场来看,Palantir 在军队、医疗等细分领域的数据分析应用上,仍然具备超出同行的优势,因此至少能看到一个相对稳态的美国政府合同额变化。

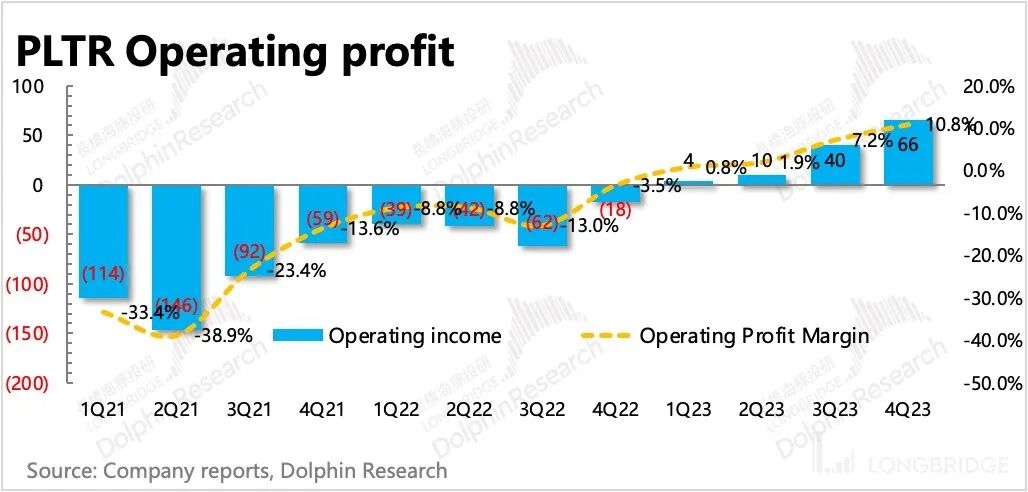

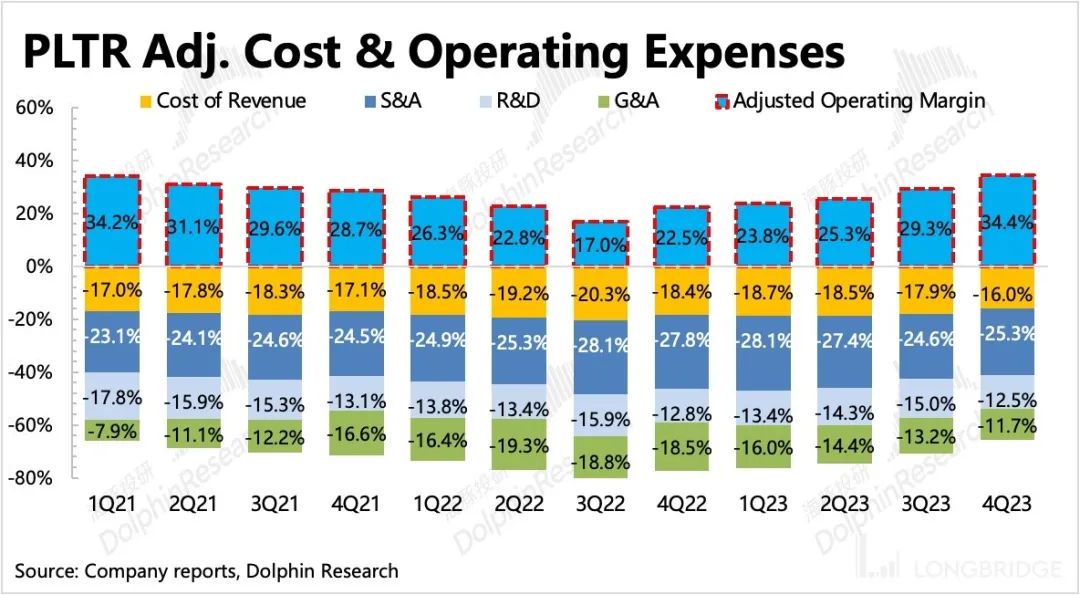

3. 盈利指引超预期:四季度 Palantir 盈利能力有显著提升,其中毛利率顺着全年的趋势,同比优化近 3pct。经营费用上除了研发费用同比增长外,销售、管理费用要么持平要么继续同比下滑。最终实现 GAAP 下经营利润 6600 万,利润率 11%,显著超出市场预期。

公司对 2024 年的调整后经营利润规模的展望比市场想的更好,全年利润率与 2023 年的四季度持平。只是从 2022 年三季度以来逐季改善的趋势暂缓,可能是因为 AI 相关的成本费用随着收入增长而逐步确认带来,不过这已经在市场预期之中。

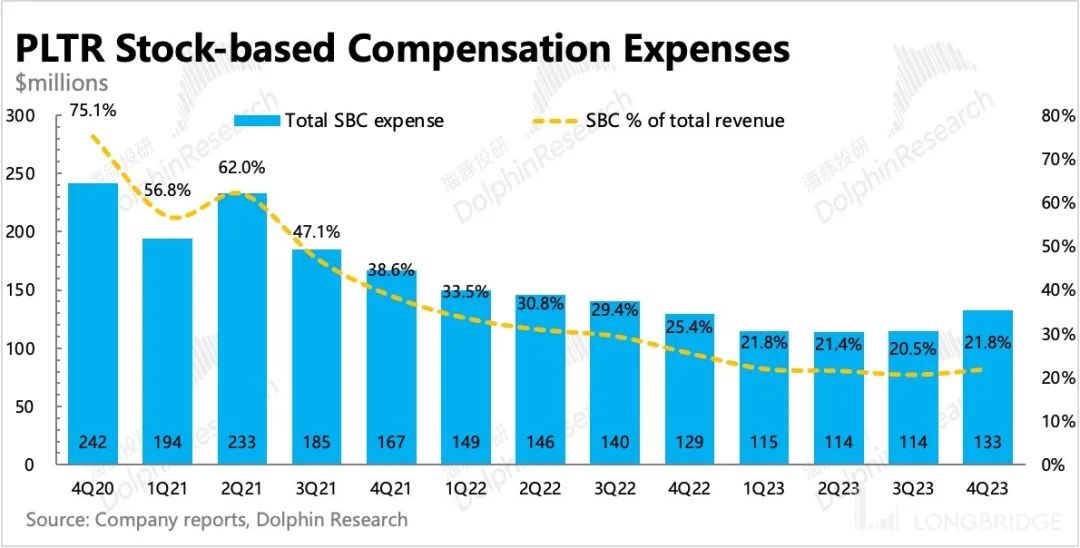

费用的增长中,软件股中员工股权激励往往占了不小的比例,但因为要保持产品技术的先进,在行业成熟之前很难压缩。Palantir 也一样,四季度 SBC 费用占收入的 22%,环比甚至提升了 2 个点,主要是对研发团队的激励增加,同比直接翻了一倍。

4. 前瞻性指标有明显反弹:当期收入涉及到实际确认周期的问题,短期比较难追踪,因此海豚君建议还是盯紧驱动 Palantir 收入增长的几个前瞻性指标,比如剩余合同规模(RPO)、账单收入(Billings)、客户数等。

从上述三项指标来看,四季度相比过去三个季度有明显的反弹,环比净增量可观。由此体现公司的 AI 逻辑已经能够顺利兑现到实际业绩中,未来有望继续拉动主要撑估值的商业市场收入,以此来逐步匹配上目前的高估值。

总体来说,Palantir 这次财报在核心指标上都表现不错。比如在海豚君上季度财报后最关注的商业市场增长持续性问题上,Palantir 依靠 AI 做了回应。与此同时,AI 带动商业收入扩张既而拉升利润率的软件规模化优势也开始能在 Palantir 身上看到一些迹象。

盘后在高估值上的爆拉,也包含了短期对 Palantir 的 AI 逻辑成功兑现到业绩上的一种奖励。上季度海豚君说,AI 对 Palantir 基本面相对顺风,因此不排除股价一直维持超买的情况。

不过海豚君提醒,从盘后估值隐含的业绩预期来看,市场对 Palantir 长远期的高速增长有了更乐观的预期。这背后的风险是一旦业绩增速回落或不及预期,情绪上杀估值带来的短期波动仍然会比较剧烈。

虽然我们能从前瞻性指标看到一些短期趋势,但在高估值的时候盯起来就比较累。因为 Palantir 平均合同额规模都不小,每新增一个合作伙伴,很可能就会对短期业绩就能产生肉眼可见的影响,因此投资 Palantir 不仅需要盯业绩,还需要时刻关注短期合同签单消息。

相对舒适的状态还是找因为短期合同到期(主要是政府合同)以及国际市场对数据敏感问题讨论度提升、国际政府寻找本国替代品而压制估值的时候,再找机会比较好。

以下为详细分析

一、AI 带动商业增速超预期

四季度实现总营收 6.08 亿美元,同比增长 19.6%,增速继续环比上季度回暖,基本符合预期。

由于 Palantir 产品较贵并且定制化重,导致无论是从 “新客户转化”,还是 “老客户流失” 两个方面都比较难出现较大的波动。所以公司一般对短期上的收入指引基本上比较准确,并且给出的上下浮动区间也很小,因此收入超基本上与市场预期保持高度一致,beat 或者 miss 的幅度可以忽略不计。

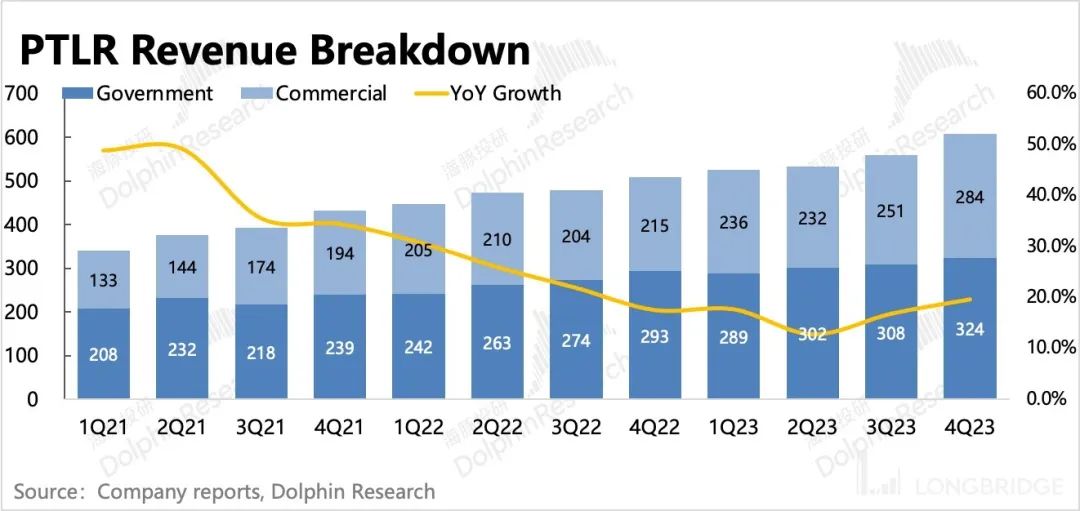

分业务来看,政府收入同比增速 10.5%,继续放缓。但商业收入因为 AI 需求的强劲延续上季度回暖趋势,四季度增速继续提升,整体增速达到了 32%,好于市场预期。其中美国商业市场是增长主力,同比增速飙升到了 70%。而公司对 2024 年的指引中,美国商业市场预计全年还能保持 40% 的增速。

公司披露,截至四季度末,全球大约有 465 多家企业客户已经参与 AIP 平台的测试/采用,较上季度的 300 多家有明显的增量。

分地区来看:

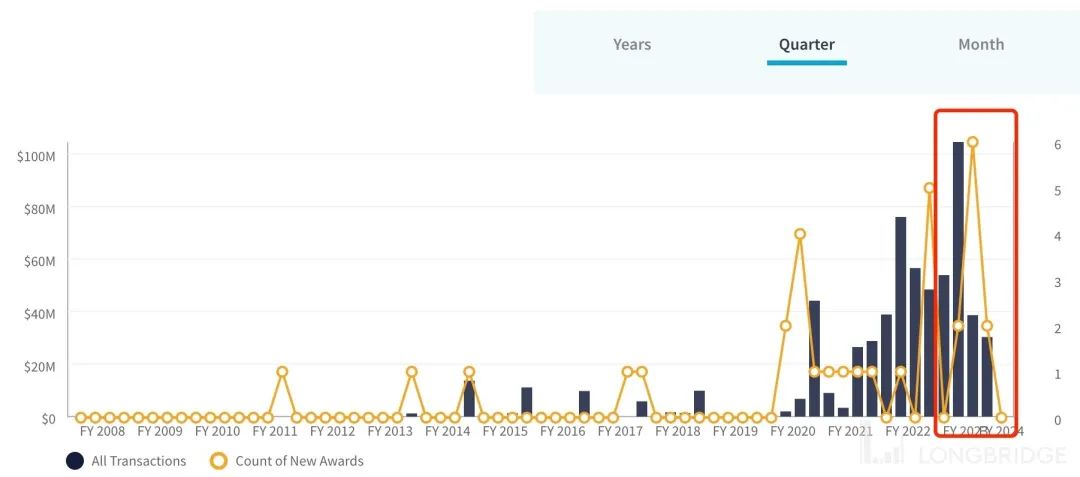

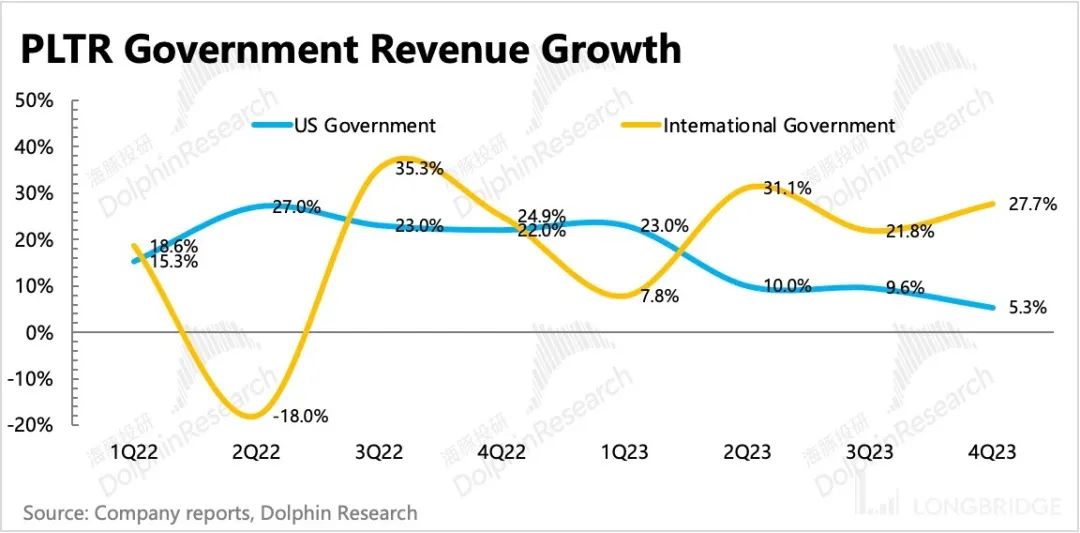

(1)政府收入中美国地区四季度的收入增速继续放缓,同比 5%,不过因为收入确认周期有多种因素影响,因此主要看合同签署的变化。实际上 Palantir 在美国政府软件供应商同行中,优势还是比较稳定的,实际合同签单情况并未有太大的下滑,并且因为 AI 也在政府客户上得到了一些新增需求。

比如 12 月 Palantir 获得了美军关于 Vantage 项目的合同展期一年(原为 12 月初 4 年合同到期),以及在 AI 和 ML 服务需求上,增加了 2.5 亿金额的合同。

根据官方网站,Palantir 和美政府机构在四季度仍然有新合同签署,并且环比略有反弹(只列举 Palantir USG 公司),因此预计会逐步确认到后续的收入中。

国际政府收入增速 28%,应该主要是英国 NHS 等政府机构的增量收入贡献。四季度英国国防部门也签署了一份价值 7500 万英镑(0.9 亿美元)的三年期合同,用于提高自身军队的对不同战略部署下的智能分析和预测能力。

(2)商业收入则一直是由美国当地的企业客户贡献增长,美国地区增速 70%,其他地区 11%。

二、合同增量显著回暖

对于这类软件公司而言,未来的成长性是估值的核心。但每季度确认的收入,这个指标相对滞后,因此我们建议重点关注新合同的获取情况,主要表现为剩余合同额(RPO)、当期账单流水(Billings)以及客户数量的增加。

(1)剩余未履约合同(RPO)

四季度 Palantir 剩余合同额 12.43 亿美元,环比增加了 2.6 亿,反弹明显。长短期合同均有增量,但长期合同净增量更多,表明是有客户的真实需求很高。

(2)当期账单流水(Billings)

四季度账单流水 6.05 亿美元,也有明显反弹。

(3)客户增量

而从最直观的客户数来看,四季度环比净增 44 家,比过去每个季度的净增量水平明显要更高一些,并且全部都是企业客户增加。

结合<1-3>,海豚君认为,前瞻性指标四季度有明显回暖,并且由于更多的驱动来自于 “长期合同 + 企业客户”,因此较过去两年显著抬高增速预期。

三、盈利指引大超预期

四季度 Palantir 再次实现 GAAP 下的净盈利,首次全年实现盈利。而公司对 2024 年的盈利指引更是大超市场预期。

四季度实现 GAAP 经营利润 6580 万美元,同比增长 470%,经营利润率 10.8%,剔除 SBC 之后的经调整经营利润率为 34%,逐季提升的趋势很漂亮。

在保证研发投入不缩水甚至随行业发展需要而有所增加的情况下,四季度 Palantir 优化的方向仍然是管理费用,销售费用则因为 AI 新产品的推广同比略有增长。

研发投入上,主要增加的是员工开支,研发人员的增加,也使得整体员工股权激励占收入比重环比提升了 2 个点。

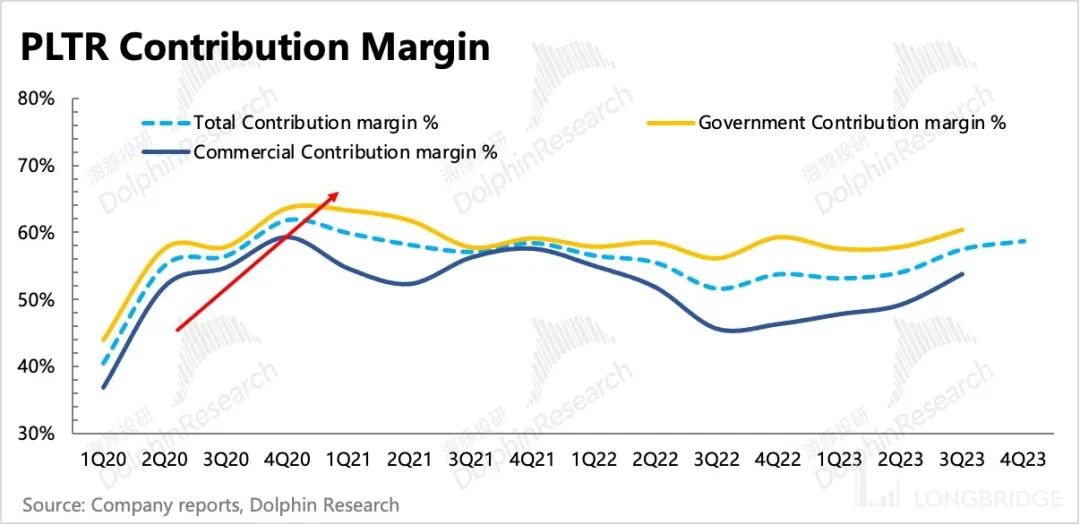

虽然毛利率季节性优化 2 个点,但销售费用重回增长,因此公司比较关注边际收益指标【Contribution margin】,四季度提升幅度不大。

不过由于收入本质上由签订的合同量驱动,每一次攻关客户拿下合约,前期都会涉及到销售费用的投入。但攻关期与客户真正转化签约,并不一定出现在同一季度,因此也会造成销售费用率偶尔会出现短期的剧烈波动。

四季度销售费用虽然同比增长,但和收入相比仍然比较克制,背后更多的是体现 Palantir 自身产品力的优势。

<此处结束>

本文为海豚投研原创文章。

原文标题 : AI 撬起了 Palantir 增长新周期

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏