18笔融资,AR“爆发”前夜?

你有没有觉得今年AR异常火爆呢? 我的感觉很明显。从开年以来,我们统计了今年的AR相关融资,竟然在短短不到5个月的时间内达到18笔,且总额度超过51亿元!

你有没有觉得今年AR异常火爆呢?

我的感觉很明显。从开年以来,我们统计了今年的AR相关融资,竟然在短短不到5个月的时间内达到18笔,且总额度超过51亿元!

微软HoloLens 2代、GoogleGlass 2、联想ThinkReality A6,还有蓄势待发的苹果、Facebook、华为的AR眼镜,大厂们的新一轮攻势已经发起!同时,也涌现出了一批新的很亮眼的创业公司。

5G概念下资本开始躁动,AR似乎成为了“下一只被吹上风口的猪”。

硬件

追风的资本和越来越“消费级”的硬件

要说今年截止目前,在AR领域获得投资最多的就要数AR硬件技术类的公司。据VR陀螺的不完全统计,截止2019年5月22日,共有9家AR硬件相关公司获得了投资,包括DigiLens、灵犀微光、亮风台、宜视智能、惠牛科技、QD laser、RealWear、nreal以及Magic Leap。其中仅是5月就有3家获得大额投资。下面就跟着VR陀螺按照时间来看看具体有哪些AR硬件技术公司获得了融资。

在2019年2月,nreal宣布获得1500万美元A轮融资,其还宣布推出一款全新MR智能眼镜Nreal Light,这是一款“即戴即用”的墨镜式AR眼镜,重量85克,采用分体式设计,具有52°视场角,分辨率达1080p。眼镜通过两个内置摄像头进行Slam定位,能够识别现实环境。其计算模块采用了高通最新的支持5G的855芯片,搭配Adreno 630 GPU。

同月,RealWear宣布筹集了500万美元资金,其AR头显设备主要应用于工业场景,能够提供远程视频通话、文档导航、指导工作流程、数据可视化等功能,目前该设备有两个版本,售价分别为2000美元和5000美元。

4月,日本视网膜投影AR眼镜厂商QD laser宣布完成36.6亿日元(约2.19元人民币)融资,其主要研发视网膜走查型激光眼镜RETISSA Display,是在眼镜中搭载的超小型投影,以及直接将光线投影到视网膜中的系统。由于这种方式不会受到眼睛晶状体的影响,因此近视患者也能够清晰地看到画面。

同月,国内AR/VR显示模组制造商深圳惠牛科技对外宣布,于2019年3月完成数千万元Pre-A轮融资。其自主研发的“CA” 系列AR光学产品已于2018年Q2季度启动量产,并于2018年7月份开始批量出货。其第二代AR产品衍射光波导显示模组样机将于5月初左右问世。

4月还有一家成立于2018年新公司,苏州宜视智能科技公司宣布完成千万级天使轮融资,官方表示本次融资后公司估值将达到8000万元。宜视智能是一家专注于人工智能及AR技术的初创公司,其核心产品“智能助视AR眼镜”利用AR技术,帮助低视力人群看清楚原本看不到或看不清的东西。眼镜重量不足100g,但集合了主板、1200万分辨摄像镜头、1024x768显示模块以及TypeC接口。眼镜采取穿戴式设计,可以进行文字放大阅读以及语音输入。

在4月份还有一笔大额融资来自Magic Leap,日本通信运营商NTT Docomo宣布向MagicLeap投资312亿日元(约2.8亿美元)资金,并且表示,NTT还将取得该设备在日本的代理销售权。此次合作中还提到,Magic Leap还面向日本市场推出相应版本的内容平台,为NTT的服务提供MR适配,以及配合NTT在推进的“5G Open Partner Program”,促进日本国内的的MR内容的开发。

5月份,国内厂商亮风台获得1.2亿元B+轮融资,其表示本轮融资将主要用于公司产品和服务的进一步商业化落地。目前亮风台B轮累计融资已达2.2亿,其产品包括HiAR 技术基础平台、HiLeia 通讯平台、AR智能眼镜HiAR Glasses。2016年起,亮风台相继与腾讯、阿里、华为、京东等互联网公司建立AR合作关系;目前已在工业、公共安全 、教育、营销等行业落地。

同在5月,国内AR光波导制造商灵犀微光也宣布获得数千万A+轮融资,其产品主要为AR眼镜的光波导显示模组,比普通近视镜片更薄,重量仅11.5g。本轮融资后,灵犀微光将加速光波导模组的大规模量产进程。

5月份,美国AR波导制造商DigiLens也宣布完成了一轮超额5000万美元的C轮融资,其产品包括全息波导显示器、Crystal AR眼镜原型以及智能汽车的头戴显示器。其中Crystal AR原型是一种眼镜状外形,通过USB-C连接到智能手机、iPad、笔记本电脑或台式机的AR设备。此外其还正在开发一种用于“高折射率”波导显示器的塑料材料,预计这种材料将更轻、更便宜,而且几乎不会破损。

在这个月,国内厂商影创科技宣布与山东青岛即墨区政府联合打造影创即墨项目,该项目共投资2亿元,将着力于建设衍射光波导光学器件产线和空间光调制器(SLM)产线。在2018年,影创推出了一款通过一体成型技术加工的、可批量化的、低成本的树脂阵列光波导。其整体厚度可低至1mm,每个微单元尺寸最小可达0.01mm,视场角可达到60°。

除了这些获得投资的AR硬件技术公司,国内也有如太平洋未来科技这类初创企业已为产品成功找到落地场景,并将模式推广复制。另一家国内智能硬件厂商Rokid也入局AR,并推出面向B端和C端的2款不同形态的AR硬件产品。

而大厂今年在硬件上也动作频频,微软推出了HoloLens 2,谷歌不久前宣布推出企业版Google Glass 2,并且将团队重新调回谷歌本部以更好地服务市场。联想也推出了专门针对企业用户的ThinkReality A6以抢占AR市场,此外华为也宣布将会在今年推出AR眼镜, Facebook和苹果的AR眼镜也蓄势待发。可以说在硬件方面,今年上半年绝对可以用“热闹”来形容。

面向消费级是今年AR眼镜最大的趋势,不论是动辄上万元的Magic Leap One,还是之后出现的nreal、影创、Rokid,以及未来将要登场的苹果、华为的AR眼镜,都是面向消费端的产品。

内容

教育、医疗、游戏,AR真正的魅力开始显现

在内容方面,今年的AR内容也有了比较大的发展,特别是在教育、医疗和游戏三个领域。

首先从融资来看,虽然数量和金额都不及AR硬件,但整体来看数量也不算小,共有6家获得融资,分别为RosieReality、讯飞幻境、Medivis、Scope AR、WarDucks、Niantic。其中大家都非常熟悉的Niantic以及稍显陌生的WarDucks均为AR游戏厂商,并都专注于LBS类型的AR游戏。而RosieReality和讯飞幻境则落地于AR教育领域。

4月,来自瑞士苏黎世的AR创企RosieRealityu获得220万美元种子轮,其产品《Rosie》是一款通过AR解谜和游戏帮助儿童学习机器人学和编程的iOS应用,它的特点是通过趣味的AR内容激发儿童学习热情,在户外也能学习。

本月还有国内的讯飞幻境宣布获得150万美元A轮融资,该公司旗下有两款智能硬件品牌,一个是智慧教室智能硬件品牌MAXVAIRAI智屏系列产品,包含AI交互式电子白板(AIWB)产品线、AI交互智能黑板(AIBB)产品线。一个是AVR教育品牌FLYVR系列产品,包含AR智能安全课桌、VR一体机、子品牌AirGuru智慧光AR学伴。

2月,医疗软件制造公司Medivis宣布获得230万美元资金,其产品为基于HoloLens的《SurgicalAR》应用,能将医学成像映射到外科医生的患者视图上,为外科医生提供数据的三维视图。通过手势识别和语音命令,该软件还使外科医生能够在保持双手自由(和消毒)的同时访问成像数据。

3月,AR培训和远程协助软件开发商Scope AR 宣布获得A轮970万美元投资,其主要产品有两种,分别是WorkLink和Remote AR。WorkLink专注于让公司通过应用程序授权工具建立自己的“智能指令”,并为iOS、Android和HoloLens提供跨平台发布服务。Remote AR旨在使专家能够通过AR头显或智能设备(包括iOS,Android,MicrosoftSurface,HoloLens和RealWear HMT-1)与现场工人进行远程协作,查看与工作相关的问题。

本月,游戏厂商WarDucks也宣布获得380万美元融资,将用于推出LBS AR游戏。而另一家著名的AR游戏开发商Niantic也在1月宣布完成2.45亿美元C轮融资,该公司目前估值已达约40亿美元。该笔资金将用于投资旗下Niantic Real World平台,构建更为沉浸式的AR体验。

AR内容方面,在今年目前为止已推出的AR内容中,《精灵宝可梦Go》无疑是收入最高的那个,截止19年4月份,这款游戏的全球总收入已经达到了25亿美元,而腾讯新推出的LBS AR手游《一起来捉妖》上线5个小时就登顶App Store免费榜,并一直保持在畅销榜的TOP 10中,其4月份流水已超3亿元人民币。此外微软也在不久前宣布将在今年推出大IP《我的世界》AR手游,想必届时也将取得优秀成绩。

除了手机平台外,Magic leap也在其平台推出了与维塔工作室合作的《Dr. Grordbot’s Invaders》、来自ILMxLAB的《Star Wars:Project Porg》以及《愤怒的小鸟》等多款知名IP游戏。

使用Magic Leap One,从《Dr. Grordbot’s Invaders》这款游戏中,VR陀螺在长达2小时的体验中,感受到了属于AR的真正的魅力。虽然还是会存在Slam不稳定的情况,以及Magic Leap眼镜视场角自身所带来的局限性,但是看到从墙体中、地板上钻出来的怪物,毫无违和感,优质的画面质量和恰到好处的游戏设定,真正让AR与环境融合,也为AR游戏开发带来了更多的可能性和参考价值。

平台

仍待开垦

除了硬件和内容,还有3家AR底层平台公司也获得了投资,分别是Mojo Vision、Ario以及被阿里巴巴收购的InfinityAR。

Mojo Vision在今年3月份宣布5800万美元的B轮融资,该公司推出了一款名为“InvisibleComputing(隐形计算)”的AR平台,其称他们的平台能够在无需现有移动设备介入的情况下支持信息即时显示,自然且免手操作,并且允许用户更自由,更真实地互相交流。但这家公司尚未公布产品的信息,如发行日期,价格或规格。

而Ario则是一家AR服务平台,其也在3月份宣布获得了约100万美元的投资。Ario的AR平台可以让团队创建和共享实时空间信息,并利用现实世界中的真实数据来加强培训效果、提高生产效率及工业环境的安全性。目前该平台已经应用于企业培训以及美国军方的项目中。

同在3月,阿里巴巴宣布收购以色列AR创企InfinityAR,金额未公布,据外媒Globes援引的市场预估,阿里巴巴支付了逾1000万美元。InfinityAR是AR眼镜OS平台供应商,该平台基于其自己由内而外的SLAM算法以及适于AR开发人员的场景感知SDK。

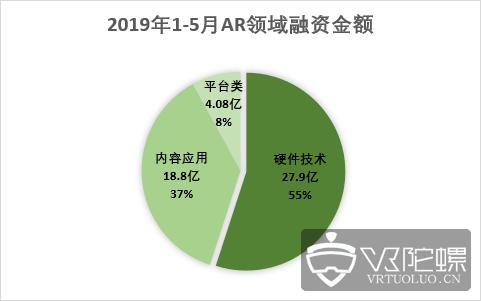

硬件技术融资额达27.9亿元

资本青睐光波导

截止2019年5月22日,在AR领域已有18笔投资,而2018年1月至5月共有15笔AR领域的融资,与2018年同期相比数量增加3笔。

从结构上来看,2019年的AR相关融资中,有9笔都是AR硬件厂商,占总数量的50%。而在2018年,仅有3笔投资是AR硬件厂商。

从数额上来,截止5月22日,仅在AR领域的融资额就已超过51亿元人民币,其中AR硬件约合27.9亿元,占比约为55%。AR内容方面金额约为18.8亿元,占比约37%。而AR平台方面的融资额约为4.08亿元,占比约为8%。

注:

金额为数千万/千万级的均已1000万计算,其他以此类推,请知悉

换算汇率按统计时间为准,换算后四舍五入到万元,请知悉

此数据仅为公开披露过的融资数据,并不包括所有的融资数据,请知悉

从这些投资中可以看出,AR的核心硬件和技术越来越受到资本的重视。而在去年同期,得到资本青睐的更多是AR内容和应用领域。而相较于应用,技术和硬件都需要长时间才能看到回报,因此在现金回流能力上也略显不足。而今年对AR硬件技术加大投资的情况则说明无论国内外的资本目前都很看好AR领域,并保持了获得回报的信心。

在这9家AR硬件厂商中,有3家厂商是专注于AR光学模组研发和生产,其中灵犀微光和惠牛科技都是国内厂商,DigiLens是美国公司,而这三家厂商的共同点就是他们的产品均采用了光波导方案。

在内容方面,面向C端的游戏领域有两家企业获得投资,其中《精灵宝可梦Go》的开发商完成了2.45亿美元的融资,是19年上半年融资金额仅次于Magic Leap的公司。另一家WarDucks也宣布将开发LBS类型的AR游戏。可以说在AR游戏领域,LBS+AR的玩法在未来还将是AR游戏的主流,而微软将推出的《我的世界》AR版本也令人期待。

除了这两家游戏厂商,剩下的4家公司面向的都是B端市场,更多落地于教育培训、医疗领域。在硬件技术和内容厂商之外,还有3家平台类的公司获得投资。而从这个结构上来看,今年上半年的资本在AR领域的投资非常均衡,从上游到下游皆有覆盖。

目前国内也有多家AR厂商宣布其AR光学模组已经能够量产。从这点也可以看出,AR市场的产业链正在逐步完善中。

B端为主,C端或许已迎来机会

从目前来看,随着5G的到来,AR和VR的热度也明显上升,大厂如苹果和Facebook的AR头显产品也离面世越来越近,微软也在不久前推出了HoloLens 2,联想也宣布推出其企业级AR眼镜ThinkReality A6。

在应用方向上,目前AR领域还是以B端为主,如工业、军事、安防、教育、医疗、物流等等领域。如联想就在不久前宣布其AR智能眼镜便携式可视化管理系统与深圳大亚湾核电站达成合作正式交付,众所周知,微软也与美军签下4.8亿美元的大订单。

目前现阶段的AR主要有两种形态,一是以手机为载体的入门AR体验,如基于苹果ARKit或谷歌ARCore开发的内容。这种形态的优势就是终端数量庞大,但体验仅仅是初级。

另一种形态就是以整机如智能眼镜的形式出现,这类设备能带来更好的体验,并解放人们的双手。相较于手机AR的入门级体验,AR头显的体验大幅升级,目前多用于B端如工业、军事等领域。但其价格昂贵,且并没有统一的系统平台,不利于内容开发。

但可以看到现在一种新形式出现,就是把AR头显与手机终端相结合。如苹果、华为即将推出的AR眼镜都将采取这种模式,而国内的nreal推出的产品也是这种形式。这种形式的优点在于,在手机终端量大的基础上,用户能够以相对低廉的价格购买搭配手机的AR头显,从而让用户以相对较低的门槛获得更好的体验,这种形态的眼镜也是目前最接近C端的产品。

作为AR眼镜设备,想要在被C端的消费者接受,首先在形态上就需要轻薄,而光波导技术能够让轻薄成为现实,这也是资本看好光波导技术的原因之一。

目前在AR头显方面并不像VR领域那样已经形成了基本的格局,在VR领域,有专门面向B端的头显设备,也有兼顾B端和C端的设备,更有如PSVR那样专门面向C端的产品。在AR领域,目前大部分的头显设备都只能面向B端市场,C端消费者对AR的认知大多停留在手机AR上。而现在有越来越多结合手机的AR头显设备出现,或许会成为改变消费者认知的机会。在这个机会点中,或许在大厂之外的那些创业公司还能有机会杀出一条“血路”,成为黑马。

虚幻引擎之父Tim Sweeney在此前接受VR陀螺采访时曾说道:“我认为AR会改变世界,这可能会是技术史上最大的技术革命。现在全球有35亿的智能手机,我认为在未来的15年间,这个数字会被AR设备取代。不过我们现在还处于非常初级的阶段,但就像iPhone一样,AR在未来的几年内也会迎来技术变革的一天。”

但不得不说的是,虽然目前AR的形势看起来非常不错,但在我们看来,AR想要真正迎来爆发或许还需要经历几轮洗牌。在此我们也希望,这轮资本的躁动不会让AR再次成为“被吹上风口的猪”。

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏