6000亿元市场份额!这是矿区无人驾驶的最好时代吗?

一台无人驾驶矿卡可节省聘请2名司机的成本。回望刚过去的2019年,对于无人驾驶商用车而言,这是最坏的一年,落地遥遥无期、融资难上加难;但对于封闭场景下的无人驾驶来说,这是不断崛起的一年,融资火爆、落地试运营的消息不断传来

一台无人驾驶矿卡可节省聘请2名司机的成本。

回望刚过去的2019年,对于无人驾驶商用车而言,这是最坏的一年,落地遥遥无期、融资难上加难;但对于封闭场景下的无人驾驶来说,这是不断崛起的一年,融资火爆、落地试运营的消息不断传来。在不与人“打交道”、更加安全的前提下,干线物流场景下无人驾驶、矿区无人驾驶已然成为了2020年最值得期待的行业。

今天我们要聊得正是其中一个重要的落地场景——矿区无人驾驶。

一个待挖掘的6000亿元市场

早在上世纪90年代一个名叫卡特彼勒的人就开始研究矿车无人化,经过了数年的混编实验之后,他才证明无人矿卡在多个方面有突出优势,此后逐渐利用无人矿车代替了有人矿车。不过从全球市场来看,矿区无人驾驶的崛起与无人驾驶技术发展、市场需求密切相关。

随着无人驾驶技术的不断发展,如今这一领域的企业也越来越多,但大多集中于商用车、货车的无人驾驶领域,具体落地到应用场景中也多以封闭场景下的无人驾驶、干线物流运输、无人驾驶出租车、乘用车辅助驾驶为主。

矿区无人驾驶是一个相对冷门的落地场景,但重要的是,它具备切实的需求以及极大的技术落地可能。

对于矿区而言,仅生产运输就存在多方面的痛点:

首先,矿车司机招聘困难,年轻人愿意从事这份工作的概率低,而技术娴熟愿意从事这一工作的“老司机们”往往都已经成家立业,无法整天在外奔波。与此同时,随着矿区安全监管越来越严格,司机的薪资也在不断提升。

此前拓疆者创始人隋少龙谈到,矿上司机们的工资目前已经涨到了1.2万-1.5万,甚至2万元。如果按照月薪1万计算,一个年产200万吨-400万吨的中型煤矿大约需要80-120台矿卡,每台矿卡配备2-3名司机,共计需要约160名-360名司机,那么一个矿区每个月矿卡司机的工资开支至少在160万以上。

另外,矿区存在人身安全隐患,如果一旦出现事故导致人员伤亡,那么无论对于司机个人的生命、家庭,亦或者矿区都将造成巨大的损失。矿区要被关停数月乃至一年,矿区负担的经济损失和风险都是难以计算的隐形成本。

而无人驾驶技术恰好能够解决这些痛点,可以帮助矿区减少安全隐患、提升效率、降低人工成本,甚至可以对一些需要“配矿”的特殊矿,譬如金属矿,进行数字化改造,从而实现自动配备、自动作业,比人工配矿更加准确、效率也更高。

最后从场景层面来看,无人驾驶技术无疑在矿区最容易落地。因为矿区运输道路比较封闭,每辆矿车单班次行驶的都是固定路线,且是点对点运输,时速也很低,在30km/h,且矿区属于作业场景,不存在牌照等问题,种种条件都非常适合无人驾驶技术的应用,众多企业也已经早早开始布局这一领域。

2017年中国中车生产出了240吨矿用自卸车,获得了南美市场以及澳大利亚必和必拓智利分公司90台该矿车的订单;

2018年下半年,北方重工集团将其自研的首台无人驾驶电动轮矿用车在矿山进行测试,这也是国内首次将无人驾驶技术真正应用到矿车上;

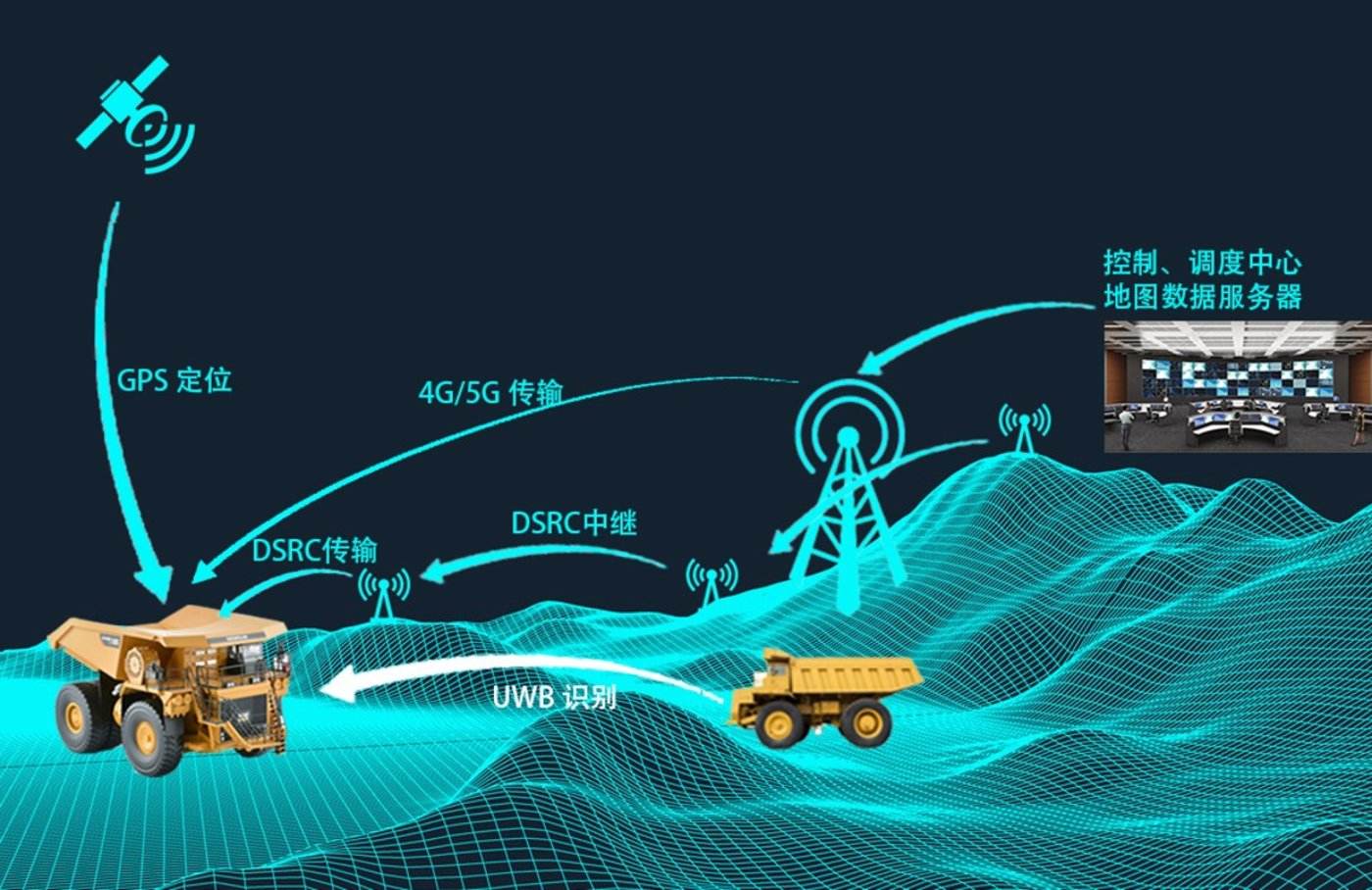

2019年9月,鄂尔多斯宝利煤矿上三辆无人驾驶矿车正按照既定路线,将煤运输到相应的地方,只见每辆无人驾驶矿车上装有4个激光雷达、5个摄像头和4个毫米波雷达。该矿区现场负责人称,这三台无人驾驶矿车至少能够节省6个司机的成本,更重要的是降低了安全隐患;

2019年10月,徐工集团露天矿山无人驾驶运输系统示范工程首批无人装备,在中国黄金集团完成装备;

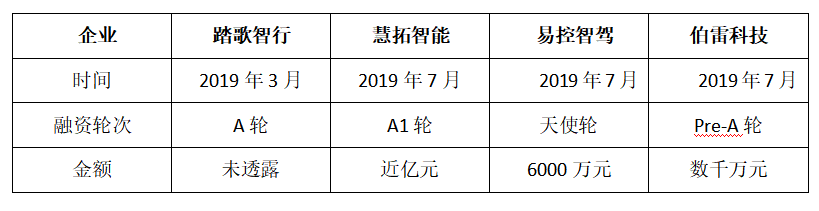

截至目前,内蒙古包头、准格尔经济开发区等地区的矿区都已经开始尝试在矿区应用无人驾驶矿车。不仅如此,中国重汽、陕西同力重共、内蒙古北方重工业集团、徐工集团等大型传统装备企业都在抢滩矿区无人驾驶;技术创企慧拓智能、易控智驾、踏歌智行等也在致力于为矿区提供无人驾驶解决方案,并且均已在2019年进行路测以及运营。

据媒体报道,仅中国矿区运输类无人驾驶市场规模就达3000多亿元,矿车无人化前后端改装的市场规模也在3000多亿元,未来甚至会出现爆发式增长。这个价值6000多亿元的市场,已经成为了不少企业掘金之地。因而从技术、场景、市场等多个方面来看,一切都已准备就绪,接下来要做的就是如何把眼前的“蛋糕”吃进嘴里。

掘金“宝典”

对于传统重工企业如何推动矿区无人驾驶落地我们先抛到一边不谈,本篇主要围绕技术创企如何去推进他们的解决方案落地应用、商业模式设计以及面临的挑战进行探讨。

前面已经提到,矿区无人驾驶市场分为矿区运输无人驾驶类和矿车无人化的前后端改装两个部分,因此国内这一领域的玩家们也主要分为以下几类:

一类是专注于为矿车前装改造为车企提供无人化的原始设备企业;

一类则是与运输车队、矿区或者矿用卡车制造商合作,负责将已有的卡车进行改造。

此外,也有两类模式都在尝试的企业,不过大多创企属于后一类。这与国内目前的行业现状有关。

据了解,国内大型企业招标采购新车,往往是由主机厂完成线控化设计和匹配,再由技术创企将其自动驾驶解决方案进行CAN线控嵌入式开发,以此实现无人化。

以踏歌智行为例,该公司提供两种解决方案,包括“驾驶机器人”和“CAN线控”,前者面向已经投入使用的大型矿卡,通过后装“驾驶机器人”来让矿卡实现自动驾驶;后者则针对新生产出来的矿用宽体自卸车,采用“嵌入式线控”的方式。

2018年8月,该公司已经与包钢合作,将一台投入使用的北方股份MT3600矿卡改造为无人驾驶卡车,且已经投入实测和试运营。据了解,线控化后的宽体矿车单车造价就超过100万,一台宽体车的使用周期为5年,在经过无人化改造后,基本2年左右能够收回改装成本,但加上后期的运营维护成本,回收成本的时间还要更长。

不同于改装矿车的“小打小闹”,还有一种全方位改造、彻底提升矿区数字化信息化的矿区无人驾驶实现路径——泛在机器人技术。这一路径往往在对传统矿车改造之外,还会利用无人机扫描矿区、三维建模技术等构建矿区高精度地图,并且需要搭建供矿区使用的高速网络,同时还要开辟专用道路、建设统一调控中心,并为矿区工作人员的安全帽安装定位装置以及互联装置等,全方位实现矿区的智能化、无人化。

伯镭科技主要专注的就是这一领域,目前其“智能矿山无人运输”解决方案已经在河南洛阳某大型矿山落地商用,有30辆无人驾驶矿车投入使用,每个月产能可达50万吨。

综合来看,对矿车进行前装/后装改造的路径,成本相对较低,也比较适用于当前多数已经在运营的矿区;而泛在机器人技术这一实现路径,成本相对较高,但自动化程度也非常高,并且矿区完全的智能化无疑未来发展的必然趋势。

不过眼下矿区无人驾驶还面临着一些问题,包括在资本方面得不到重视、技术上仍需要不断突破等。可以看到2019年全年,矿区无人驾驶领域的技术创企融到的资金往往在千万元级别,与干线物流场景下的自动驾驶创企亿元、数亿美元级别相比还具有很大的差距。此外,如何降低矿车/矿区的改造成本,解决矿区扬尘多,摄像头难以发挥作用等难题等还需要企业不断努力。

作者:温暖

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏