“AI四小龙”依图科技欲“赴考”科创板续命

“AI四小龙”之一的依图科技要来科创板了! 11月5日,资本邦获悉,依图科技有限公司(公司简称:依图科技)科创板IPO申请已于2020年10月4日获受理,保荐机构为国泰君安证券。 图片来源:上交所 依图科技是一家世界领先的人工智能公司,被誉为“AI四小龙”之一

“AI四小龙”之一的依图科技要来科创板了!

11月5日,资本邦获悉,依图科技有限公司(公司简称:依图科技)科创板IPO申请已于2020年10月4日获受理,保荐机构为国泰君安证券。

图片来源:上交所

依图科技是一家世界领先的人工智能公司,被誉为“AI四小龙”之一。公司以人工智能芯片技术和算法技术为核心技术,研发及销售包含人工智能算力硬件和软件在内的人工智能解决方案。报告期内,依图科技已为国内30余省、自治区、直辖市及境外10多个国家和地区的800余家政府及企业终端客户提供产品及解决方案。

据悉,依图科技成立于2013年2月11日,是一家根据《开曼公司法》在开曼群岛设立的有限公司,公司的部分业务和资产也位于中国境外。

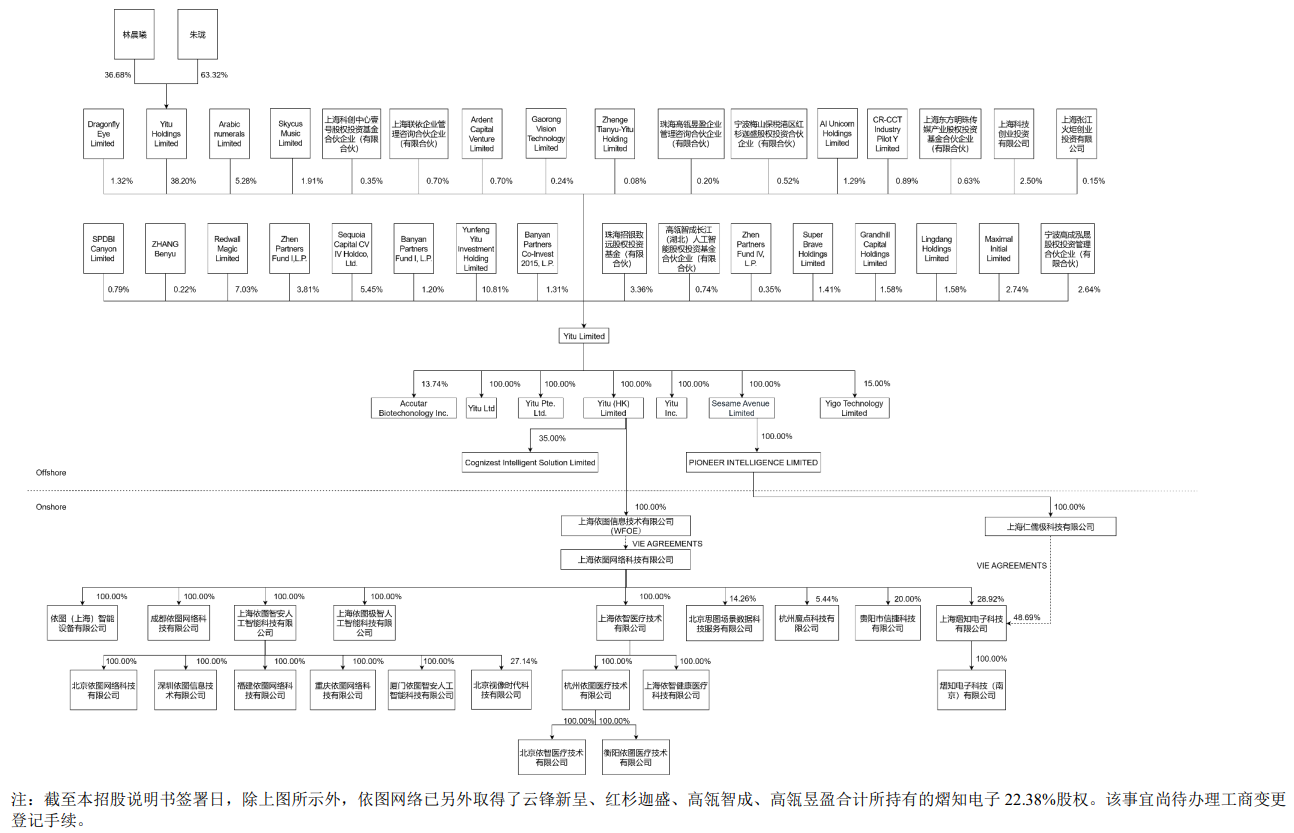

依图科技经多轮优先股发行、数次回购及增发股份、建立红筹架构等,截至招股书签署日,公司股权结构图如下:

图片来源:依图科技招股书

如上图所示,依图科技控股股东Yitu Holdings系实际控制人持有公司股份的持股平台,持有依图科技A类普通股5480.81万股和B类普通股2400万股,占公司总股本的38.20%,占公司全体股东享有投票权的69.81%。

该公司实际控制人为朱珑、林晨曦,二人已于2020年9月签署《一致行动协议》,分别持有Yitu Holdings的股份比例为63.32%和36.68%。

据招股书显示,依图科技采用特别表决权结构,公司股份分为A类普通股和B类普通股,在股东大会上行使表决权时,每股A类普通股拥有1份投票权,而每股B类普通股拥有10份投票权,但是在对公司章程明确规定的少量保留事项进行表决时,无论股份的类别,每股均只有1份投票权。

目前,朱珑、林晨曦共同拥有公司全部已发行的B类普通股,合计控制公司表决权的比例达到69.81%,朱珑和林晨曦对公司的经营管理以及所有需要股东大会批准的事项拥有重大影响,并能够影响股东大会表决结果,中小股东的决策能力将受到严重限制。在特殊情况下,如若朱珑和林晨曦的利益与公司其他股东的利益不一致,公司存在实际控制人不当控制的风险。

【三年半亏损超72亿元】

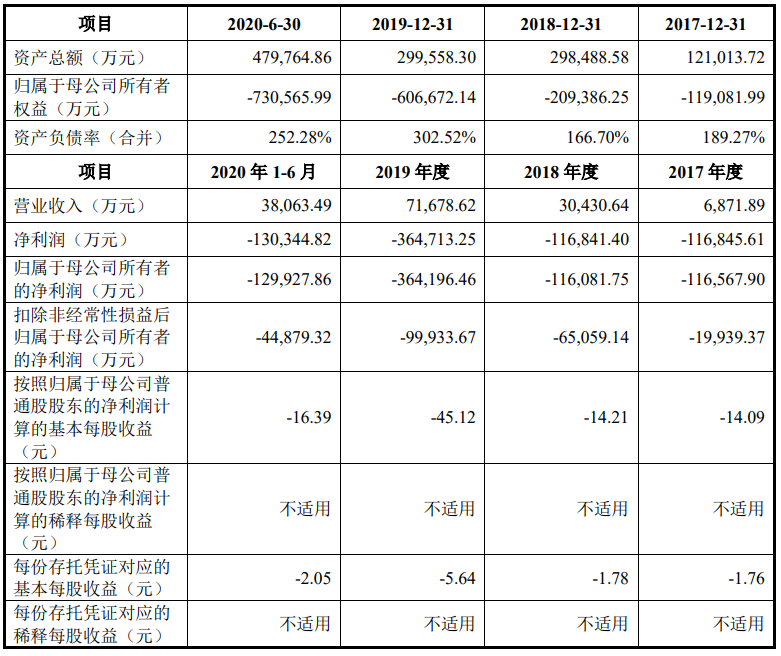

报告期内,依图科技业务规模持续扩大,却增收不增利。2017年-2020年上半年,公司营收分别为6871.89万元、3.04亿元、7.17亿元和3.81亿元;同期净亏损11.66亿元、11.61亿元、36.42亿元、12.99亿元。截至2020年6月末,公司累计未弥补亏损高达72.20亿元。

依图科技表示,公司上市时尚未盈利及存在未弥补亏损,主要原因是优先股以公允价值计量导致的账面亏损,以及公司正处于创业期,投入大量资源用于研究创新及市场开拓。未来一段时间,公司将可能持续亏损并面临无法进行利润分配、公司在资金状况、研发投入、业务拓展、人才引进、团队稳定等方面可能受到限制或存在负面影响等风险。

2017年-2020年上半年,依图科技资产总额分别达到12.10亿元、29.85亿元、29.96亿元和47.98亿元。今年6月末,公司商誉账面价值为14.96亿元,占当期末资产总额的31.19%,占比较高。此外,报告期内其他各期末均无商誉。

图片来源:依图科技招股书

招股书显示,依图科技营业收入存在季度分布不均衡的特点。公司主要终端客户为各省市政府机构、事业单位及大型企业,因其通常实行预算管理和集中采购制度,一般在上半年进行项目规划、制定采购计划,项目的交付完成和结算大部分集中在下半年,尤其是第四季度。因此,依图科技营业收入集中在第四季度实现,2017年-2019年各年第四季度营业收入占全年收入比重分别达到41.73%、60.63%和51.46%。

从营收结构上来看,主要包括软件、硬件、软硬件组合和技术服务。其中,报告期内软件业务在营收中占比分别为55.9%、36.7%、27.1%及14.8%;硬件分别为8.28%、6.18%、29.9%、23.53%;软硬件组合分别为10.32%、50.41%、41.35%、60.78%;技术服务分别为25.5%、6.45%、1.6%、0.87%。

同时,依图科技来自前五大客户的收入占营收比例逐步扩大。2017年-2020年上半年,前五大客户对其营收占比分别为35.12%、33.09%、51.12%及62.02%。意味着依图科技对头部客户的依赖加强、获客能力减弱。

值得注意的是,依图科技因业务规模持续扩大,且受行业供货特点掣肘,公司存货逐年增长。报告期各期末存货账面价值分别为3237.15万元、7473.14万元、2.60亿元及2.89亿元,占当期末流动资产比例分别为3.34%、3.47%、16.03%及10.84%,同时存货跌价准备分别为0万元、730.90万元、1596.31万元及2573.14万元。

此外,依图科技借货余额也呈增长趋势,且占库存商品余额的比例较高。公司库存商品包括备货库存商品和借货,其中,借货余额从2017年-2020年上半年分别为817.83万元、3009.88万元、1.43亿元及1.53亿元,占各期末库存商品余额比例分别为26.36%、59.64%、65.16%及66.54%,占各期末存货余额比例分别为25.26%、36.69%、51.88%及48.56%。

报告期各期末,依图科技应收账款持续增长。2017年-2020年上半年的应收账款账面价值分别为2568.66万元、2.49亿元、5.53亿元和6.87亿元,其中,2020年6月末应收账款账面价值占流动资产的比重达到25.73%。

【发行CDR“赴考”科创板续命】

作为红筹公司,依图科技此次拟采取公开发行CDR(中国存托凭证)并在科创板上市,本次发行前,公司总股本为2.06亿股。

根据披露的科创板IPO方案,依图科技本次拟向存托人发行不超过3640.71万股A类普通股股票,作为拟转换为CDR的基础股票中,占CDR发行后总股本的比例不低于10%,基础股票与CDR之间按照1股/8份CDR的比例进行转换。且本次发行可以采用超额配售选择权,采用超额配售选择权发行股票数量不超过首次公开发行股票数量的15%。

值得一提的是,目前CDR属于市场创新产品,其未来的交易活跃程度、价格决定机制、投资者关注度等均存在较大的不确定性;同时,由于CDR的交易框架中涉及发行人、存托机构、托管机构等多个法律主体,其交易结构及原理与股票相比更为复杂。

再加之科创板价格决定机制尚未成熟,因此该公司可能存在发行CDR在科创板上市后,CDR的交易价格出现大幅波动的风险。

此外,依图科技本次公开发行CDR是以新增基础股票为基础,倘若未来公司股东将其持有的基础股票转换为CDR并在公开市场流通,导致CDR的供给数量将变大,也将可能引起CDR交易价格波动。

对存托凭证持有人而言,由于并非公司直接持股股东,因此不直接享有获取公司分红派息以及行使表决权的权利。需由公司向存托机构分红派息后,存托机构再按照《存托协议》的约定向存托凭证持有人进行分红。

本次“赴考”科创板,依图科技由于具有红筹架构且存在表决权差异安排,因此选择2.1.3的第一套标准及2.1.4的第一套标准,即预计市值不低于人民币100亿元;同时也满足《红筹企业有关通知》中关于营业收入快速增长的标准一。

根据依图科技2020年6月进行的E3轮融资情况,预计其市值不低于100亿元。同时,2019年度营收为7.17亿元,最近3年(2017-2019年)营收复合增长率为222.97%。因此,依图科技符合并适用上述标准。

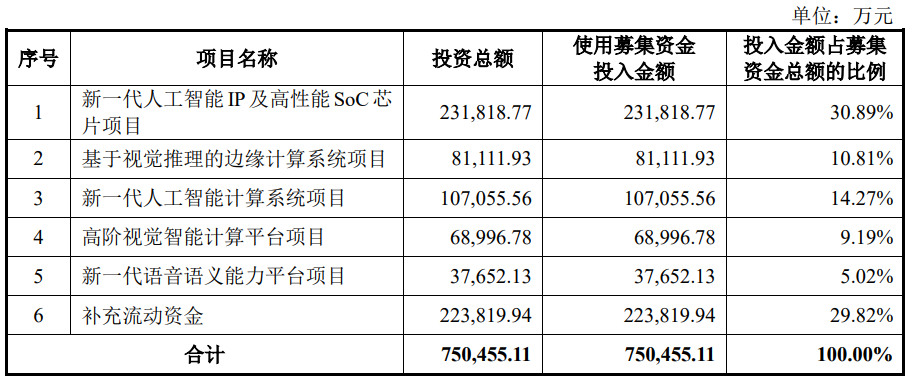

经公司股东大会审议通过,依图科技本次发行CDR预计将募集资金75.05亿元,扣除发行费用后将投用于新一代人工智能IP及高性能SoC芯片项目、基于视觉推理的边缘计算系统项目、新一代人工智能计算系统项目、高阶视觉智能计算平台项目、新一代语音语义能力平台项目以及补充流动资金。

图片来源:依图科技招股书

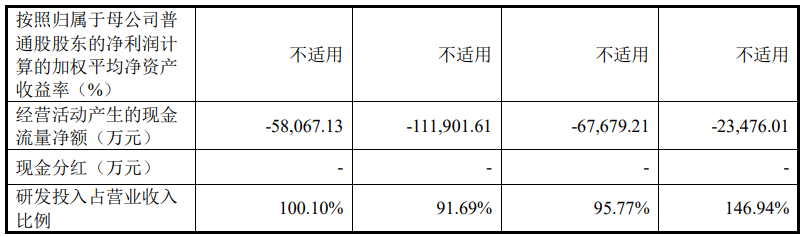

招股书显示,“吞金兽”依图科技各报告期末研发费用分别为9927.58万元、2.85亿元、6.55亿元和3.81亿元,占当期营业收入比例分别为146.94%、95.77%、91.69%和100.10%。

本次募集资金投资项目围绕公司人工智能技术的研发展开,重点投入在人工智能芯片和算法领域,主要目的为持续提升公司人工智能技术的领先性和产品化能力,从而推出更高效能的人工智能算力产品和更具竞争力的解决方案,驱动公司的业务拓展。

依图科技表示,本次募集资金的运用有利于提升公司在人工智能芯片及算法等人工智能领域的技术水平,实现已有产品的升级换代和新产品的研发,巩固公司在人工智能产品上的效能优势和解决方案的竞争力,帮助公司不断扩大市场影响力。

关于公司未来的发展战略,依图科技表示,公司致力于全面解决机器看、听、理解和规划的根本问题,为人工智能的发展和应用普及提供高性能、高密度和通用的算力,满足云端数据中心、边缘计算和物联网不断增长的智能计算需求。

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏