从Q3财报看Slack为何走上"卖身"之路

上个月,企业办公软件领域在短时间发生不少大事。先是全球CRM巨头Salesforce重金收购Slack,还有一批新型SaaS企业相继公布了财报。而被收购事件推上风口浪尖的Slack恰好也在其中。

上个月,企业办公软件领域在短时间发生不少大事。先是全球CRM巨头Salesforce重金收购Slack,还有一批新型SaaS企业相继公布了财报。而被收购事件推上风口浪尖的Slack恰好也在其中。

近日,Slack公布了2021财年第三季度的业绩报告。其中,营收同比增速继续放缓,而且仍未摆脱亏损的现状。截至发稿时,Slack股价为42.09美元,跌幅达2.18%,市值来到242.52亿美元。

(图源:雪球)

Slack成立之后,逐渐发展成为全球领先的企业办公协作工具,历经十年登陆纽交所。上市首日其市值达到195亿美元,可惜的是后来的业绩表现并未符合资本市场的期待。加上诸多外部因素影响,Slack无奈选择以277亿美元出售给Salesforce。其中更深层次的原因,或许能从最新的财报数据中寻找答案。

营收、客户增长双双放缓,背后是敌不过的"网络效应"

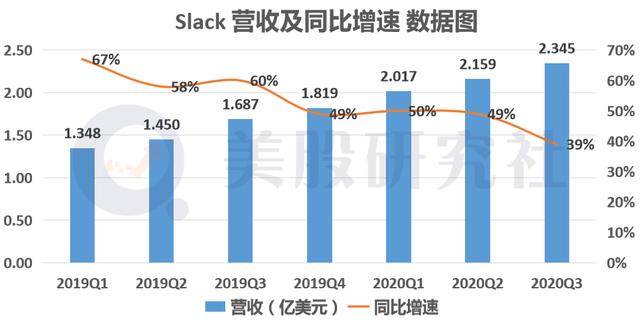

财报数据显示,Slack第三季度的营收为2.345亿美元,同比增长39%。回顾多个季度的业绩可以发现,虽然营收规模维持上升趋势,但是对应的同比增速却在持续放缓。去年同期的营收同比增速为60%,而今年各季度的比例都已低于50%。

Slack作为一家新型SaaS企业,今年的公共卫生事件却未提振其业绩表现,而且已远落后于一批头部新型SaaS企业。其中,Zoom、CrowdStrike和Docusign最新季度营收同比增速分别达367%、86%和53%。

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏