Q3业绩不及预期,瑞声难圆“科技梦”?

文|螳螂观察(TanglangFin)作者|图霖苹果背后的零部件供应商,向来不缺关注度,瑞声科技便是其中之一。1997年,因“捡漏”日本某公司微型喇叭订单,瑞声科技与摩托罗拉达成合作。摩托罗拉鼎盛时期,恰逢国内手机市场进入高速发展期

文|螳螂观察(TanglangFin)

作者|图霖

苹果背后的零部件供应商,向来不缺关注度,瑞声科技便是其中之一。

1997年,因“捡漏”日本某公司微型喇叭订单,瑞声科技与摩托罗拉达成合作。摩托罗拉鼎盛时期,恰逢国内手机市场进入高速发展期。得到摩托罗拉认可后,瑞声科技在国际市场开始展露头角,先后拿下了多家高端通信公司的订单。

早期的名声积累为瑞声和苹果的合作埋下了伏笔。2010年,苹果手机史上“巅峰之作”iPhone4登场,被选定为供应商的瑞声科技也因此一夜爆红。其后一年,瑞声科技又将三星手机这一大客户“收入囊中”。自此,进入飞速发展期。

但苹果之于供应商,向来是把“双刃剑”。早期红利期褪去之后,最近两年,全球手机出货量下落,瑞声科技业绩随之受到影响,“苹果第一供应商”的光环开始褪色。

近日,瑞声科技公布其2021年第三季度业绩,从数据来看,瑞声似乎找到了解决方案。

多元营收结构下,前三季度业绩维稳

单看第三季度业绩,瑞声的表现其实并不“理想”。

此前,市场预估瑞声科技第三季度营收45.9亿元,毛利率23.5%,净利润3.086亿元。但最终数据显示,2021年第三季度,瑞声科技收入为人民币42.5亿元,同比下降6.1%;毛利率为22.7%,同比下降0.9个百分点;净利润为人民币1.83亿元,同比下降57.4%。

但综合前三季度业绩,瑞声交出的却是一份“营利双升”的成绩单。

前三季度,瑞声科技实现收入为人民币128.6亿元,同比上涨4.0%;毛利率为26.3%,同比上涨3.0个百分点;净利润为人民币11.04亿元,同比增47.1%。

按照披露的业绩报告,第三季度业绩受影响,一方面是海外疫情仍在持续,使得安卓声学产品的毛利率受到波及。另一方面是上游原材料,诸如晶片等价格上涨,带动生产成本上扬,盈利能力难敌第二季度。

而之所以在第三季度业绩下跌的情况下,瑞声前三季度综合业绩仍能维稳,“螳螂观察”认为,多元营收结构是重要原因之一。

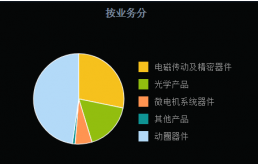

尽管靠扬声器起家,但瑞声的业务早已拓展至其他领域。目前,已全方位覆盖声学、光学、电磁传动、射频、MEMS和精密结构件等多个板块。因而,在市场风险来临之际,瑞声可以更从容地应对。

(来源:同花顺)

具体到业务层面来看,包括声学、光学、电磁传动及精密结构件和微机电系统器件在内的四大主要版块,几乎都实现了“第三季度微跌,前三季度维稳”。

声学方面,受疫情影响,安卓声学产品毛利率受损,因而,尽管第三季度声学业务收入实现环比上升7.8%,但毛利率仍旧环比下降了2.1个百分点。

好在声学作为瑞声的最大基本盘,抗风险能力较强。综合前三季度来看,声学业务实现收入为人民币63.4亿元,同比增长15.5%,毛利率为30.7%,同比提升4.3个百分点。

光学和微机电系统器件,都是受上游原材料价格波动影响较大的业务。2021年第三季度,光学业务收入同比下降17.6%至人民币3.9亿元,毛利率同比下降9.6个百分点至15.0%。微机电系统器件业务收入为人民币2.54亿元,同比下降31.1%,毛利率为15.3%,同比下降3.7个百分点。

综合前三季度业绩,占比更高的光学业务表现更好,实现收入人民币18.7亿元,同比增长70.4%,毛利率为22.6%,同比上升5.1个百分点。而微机电系统器件业务就没那么“幸运”了,收入同比下降6.2%至人民币7.75亿元,毛利率为16.0%,同比下降1.5个百分点。

电磁传动及精密结构件版块的情况,可以用“增利不增收”来概括。

第三季度,由于主要客户马达产品价格以及精密结构件业务价格同比下滑,该版块收入为人民币14.0亿元,同比下降7.9%,毛利率为20.3%,同比上升0.2个百分点。前三季度,该版块实现收入人民币38.4亿元,同比下降22.1%,毛利率为22.5%,同比提升0.3个百分点。

总之,疫情和原材料价格上涨,并未撼动瑞声科技整体的增长趋势。多元营收结构下,瑞声的抗风险能力也再次得到了验证。

“苹果光环”不再,瑞声未来之路难走?

如开头所述,在成功“牵手”苹果之后,瑞声曾迎来过很长一段时间的“高光期”。2005年上市时,瑞声科技的股价仅2.85港元,2017年,这一数字达到历史最高点,185港元,市值也一度突破2260亿港元。

但与苹果的合作,并非只有光鲜的一面,苹果对供应链企业近乎“偏执”的控制,使得瑞声在竞争中逐渐趋于被动。

据业内人士称,瑞声的苹果生产线上,所有控制软件、电脑、ERP系统,都是苹果提供的。瑞声生产线负责人甚至没有权限查看突发问题,需要苹果为其开权限。换句话说,除设备和工人之外的所有部分,几乎都由苹果控制。

与苹果“绑定”的越紧密,在市场环境对苹果造成影响时,瑞声受到的波及就越大。

譬如2018年11月,苹果曾收跌5.04%,市值蒸发近500亿美元,随之,包括瑞声、歌尔和工业富联在内的供应链企业均出现了股价下跌。

由于自2017年开始,全球手机出货量下降,加上立讯精密等竞争对手不断蚕食市场,瑞声科技的“苹果光环”不再。2018年,瑞声收入181.31亿元,同比下降14.1%;毛利67.43亿元,同比下降22.7%。收入和毛利双双下跌,瑞声的日子不再像从前那般好过了。

于是,最近几年,瑞声加快了步伐,开始化被动为主动。

一方面,瑞声继续“砸钱”搞研发,力图在技术专利层面保持领先。

数据显示,瑞声科技在全球设立了19个研发中心,投入的研发经费占去年总收入的11.2%。同时,截止去年,在全球范围内共获得6034项专利,另有6287项专利正在申请中。

另一方面,瑞声开启了“投资收购”之旅,希望依托“外力”为企业发展提速。

譬如10月份,瑞声就先后完成了对SWIRVision Systems公司的A轮投资,对苹果供应商东阳精密机器(昆山)的收购。不论是对前者的投资,还是对后者的收购,瑞声都是抱着双重目的去的,一是技术互补,二是资源置换。

据了解,SWIR主要业务为工业自动化、消费电子、AR/VR系统、自动驾驶汽车和其他应用开发下一代图像传感器解决方案。

瑞声此前在光学业务层面的优势,主要集中在硬件的精度与制造,SWIR在传感器解决方案上的优势,会帮助瑞声更好地实现技术互补。

同时,瑞声是半路转向光学业务的,此前仅聚焦以手机为主的消费电子端。此次投资的SWIR,主营业务有AR/VR和汽车自动驾驶的图像传感器,可以帮助瑞声跳出手机圈,在汽车甚至元宇宙领域,打开更多想象空间。

瑞声是半路转向光学业务的。踏入光学市场,竞争者有增无减,主要是手机镜头模组供应商,如舜宇、欧菲克。此次收购的SWIR主营业务有AR/VR和汽车自动驾驶的图像传感器。一个是元宇宙一个是汽车,跳出了手机圈,在业务上打开更多想象空间。这一层意思要不要在文中点明呢?

对东阳精密的收购,亦是同理。通过东阳原有优质业务的补充,可以提升瑞声现有的精密结构件业务板块。

此前,华为曾是瑞声精密结构件业务的大客户,但众所周知,华为手机业务此前受重创,因而瑞声也受到影响。而此次收购,恰好能为瑞声导入更多优质客户,有利于其未来长远发展。

此外,触觉反馈技术受到市场热捧,对瑞声也是一大利好。

今年5月,微信发布的新版本中,“炸一炸”功能引发网友热议,甚至一度登上热搜。该功能由此前的“拍一拍”进化而来,用户只需简单在“拍一拍”设置中添加炸弹、烟花等会动的表情,就会触发“拍一拍”和“爆炸震动”双重效果。

而这一功能,正是依托高性能触觉反馈技术而生。

基于AR、VR等行业技术需求旺盛,触觉反馈的市场前景相当可观。据英国咨询公司IDTechEx Research今年2月发布的最新报告,触觉反馈技术市场正呈指数级增长,预计到2025年,市场规模将接近50亿美元(约合人民币约321亿元)。

瑞声是该技术在国内的代表企业,公司开发的瑞声科技RichTap?触觉反馈方案,既能为应用开发商提供振感设计工具,也能为终端厂商提供触感设计方案。已服务过的客户包括OPPO、vivo、一加等。

11月11日,瑞声科技RichTap?触觉反馈解决方案联合天谕手游,打造全球首款拥有4D振感体验的大型立体幻想手游(MMO),迎来该款游戏的首次触感幻新。可见,触觉反馈技术还将为游戏行业开启新一轮体验创新。

总得来说,在苹果带来的高光期步入尾声以后,瑞声通过坚持自研和及时的投资收购等动作,稳住了业务基本盘。随着更多优质客户接入,以及触觉反馈技术的持续升温,瑞声的未来,依然可期。

参考资料:

1.《揭秘控制狂苹果的供应链操控术》——盒饭财经

2.《瑞声科技:专注为手机打造“好声音”和“好眼球” 》——砺石商业评论

3.《左手收购右手投资,瑞声科技动作频频的背后》——旭日大数据

*本文图片均来源于网络

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏