揭开金山办公的“线性类推”陷阱

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。一个时期以来,市场给予SaaS(软件即服务)类公司较高的估值。主要原因涉及两个方面:一方面在于,中国的数字化在不断的推进当中,相比于消费互联网在2c端互联网平台公司的巨大成功,在2B端,SaaS服务领域,成长为超级巨头的公司还没有显现

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

一个时期以来,市场给予SaaS(软件即服务)类公司较高的估值。主要原因涉及两个方面:

一方面在于,中国的数字化在不断的推进当中,相比于消费互联网在2c端互联网平台公司的巨大成功,在2B端,SaaS服务领域,成长为超级巨头的公司还没有显现。美国的知名SaaS类公司,例如,提供CRM解决方案的salesforce (NYSE:CRM)2150多亿美元的市值,龙头微软(NASDAQ:MSFT)2.3万亿美元的市值,国内saas企业的规模就显得太小。

另一方面在于,SaaS类企业的高成长性,毛利率,高现金流,高粘性也吸引着资本的关注。国内几家知名的SaaS类企业,例如提供工程造价施工SaaS类产品的广联达(SZ:002410)滚动市盈率为127倍;提供ERP、财务软件的用友网络(SH:600588),滚动市盈率为106倍;而以wps为核心的金山办公(SH:688111),滚动市盈率为99倍(均截至2021年最后一个交易日)。

纸面上看,号称国产SaaS第一股的金山办公,具备上述特点:

一方面,office是wps最好的对标,也是微软目前收入贡献最大的板块,2020年,office就贡献了2000亿人民币的收入,对比金山办公,20年收入仅20亿,确实有很大的期待空间;另一方面wps是金山非常健康的业务,公司毛利87%,近三年收入复合增长40%以上,净利润一共2.25倍,现金流健康,现金流比例近年平均在100%以上。 但问题是,金山办公配得上这样的线性类推吗?

01金山的生意

从业务上看,金山办公的收入,主要来自于三个部分:

首先是办公软件的使用授权。对于政府和企业的授权使用,主要的收费方式,包括数量授权、场地授权这两种。

对于软件订购数量较少的中小型机构客户,公司采用数量授权方式。对于软件需求数量较大的大型客户,通常采用场地授权方式。

根据公司2021半年报披露,截至彼时,注册使用 WPS+的中小微企业已超过 100 万家,覆盖 19 个一级行业,重点应用于批发零售行业(电商形态)、制造行业、 软硬件科研行业、技术服务行业、租赁和商业服务及金融业。

授权业务一直增长不错,特别是今年上半年,办公软件授权业务 收入64,014.44 万元,较上年同期增长 199.79%;从16年以来,办公软件产品使用授权业务由 2.35 亿元增长至 8.03 亿元,年复合增长 达 35.96%。

还有一块占比比较大的业务是用户服务订阅。这其中既包括了机构订阅,也包含了个人订阅。

对机构来说,和授权模式不同,授权模式只能使用某一个特定的版本,而订阅的客户可以随时使用公司现有和新增的产品服务模块,并持续获得产品升级和技术支持服务。同时,个人,是订阅的主要部分。个人这块,主要包括, WPS 会员(包含超级会员)、稻壳会员等等,是在wps免费版基础上的增值服务。

订阅业务是公司近年来增长最快的部分,2016-2020 年,公司办公服务订阅业务由 0.64 亿元增长至 11.09 亿元,年复合增长达 104.03%。

除此之外,还有一小部分收入来自于广告,以及金山词霸等其它业务。

其它业务占比很低,可以忽略掉,广告业务是为有推广需求的客户在客户端及网站平台上提供广告位,这是当年应对用户付费意愿不强,所特创立的收费模式,但是广告提供过多,也会造成用户的流失。

因此,公司近几年克制推送数量,广告收入的占比也在不断的下降,从16年的44%下降到今年上半年的12%左右,而且收入规模上,前两年还有近4亿元的收入规模,到去年仅有3.6亿的规模了。因此,广告业务,未来不会是公司增长的主要来源,可以维持在这个体量上就可以了。

这样一来,就很清晰了,办公软件使用授权和用户订阅服务依然是未来公司增长的主要看点,主要还是2B和2C的业务。前者主要来自于政企等企业,看渗透率,市场规模;后者来自于企业和个人,看付费率,arpu值。

201620172018201920202021授权业务23502(43.37%)28422(37.73%)35568.35(31.48%)49584(31.38%)80277(35.5%)64014(40.9%)订阅业务6412.47(11.83%)17316.45(22.99%)39264.76(34.76%)67953(43%)110888(49.05%)73513(46.97%)广告业务24283.41(44.8%)29586.91(39.28%)38121.31(33.75%)40406(25.57%)34907(15.44%)18953(12.11%)总和54,199.1875,326.29112,954.42157,973226,073156,482 各业务收入变化情况(万元)02潜在的优势

市场看好金山办公,还有几个原因。

首先是政策推进数字化办公方向,信创业务的成熟,都指向政企部门数字化率的提升。

党政机关逐步加大对国产软件的采购力度,在这方面,WPS具有一定优势,金山办公和国家部委、机关单位以及地方政府有过多年的合作经验,可以为机构用户提供量身定制的系统化服务及产品,相比于office能够更加贴近用户的及时需求,而且价格更加具有优势。

因此,市场看好的是金山端在行业渗透率和付费比率上的提升。

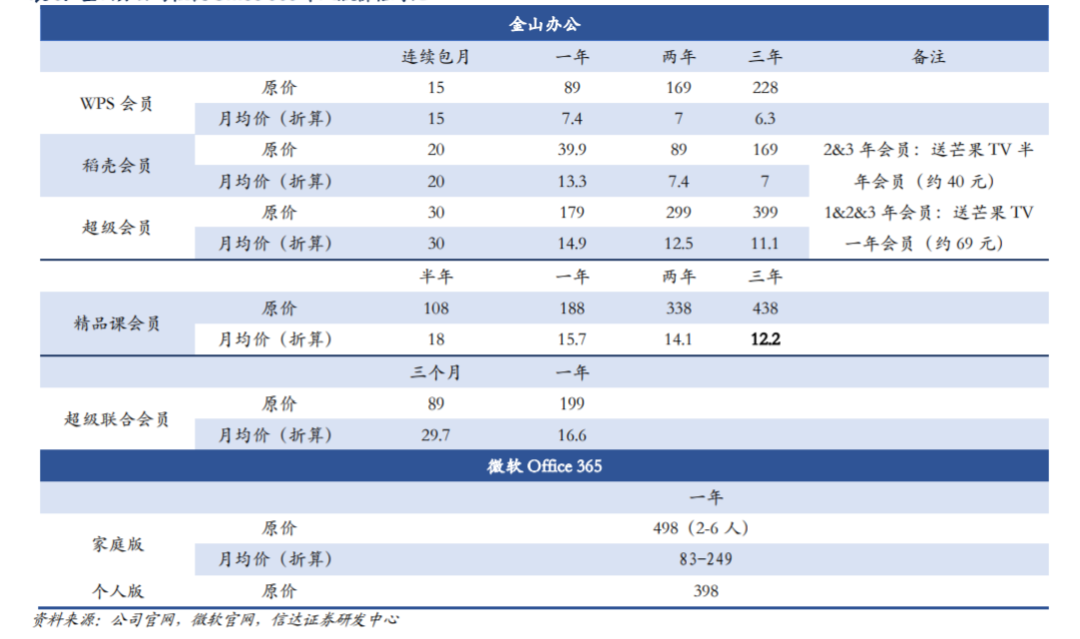

对于个人客户,WPS倾向于产品主体免费,通过订阅服务进行收费,而微软Office产品(除Office365产品外)主张一次买断式付费。相比之下,金山办公产品对于尚未培养起为产品版权付费习惯的中国用户更加易于接受,性价比较高:

WPS会员订阅价89元/年,WPS超级会员订阅价179元/年,而Office365个人版价格为398元/年。WPS超级会员价格只有微软的1/2~1/3左右。

此外,金山办公率先发布 WPS 移动版,利用与 MS Office 生态互通,积极抢占移动端市场,占据流量入口,获得了显著效果。

金山通过与华为、 中兴、小米、OPPO、VIVO 等手机厂商合作,通过在智能手机上预装 WPS 软件,从而培养移动端用户的使用习惯,使其在移动端享有较高的市场份额。

公司近期还发布新产品,金山协作、轻维表及金山知识库,因此,看好公司在订阅服务上转化率和ARPU值提升。

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏