科大讯飞为何业绩亏损股价暴跌?

10月最后一个交易日,科大讯飞股价刷新今年下半年新低纪录。自10月24日因科大讯飞学习机存在“扭曲历史等违背主流价值观内容”的事件发酵,导致其星火认知大模型V3.0发布会结束后,股价出现了大幅度暴跌。

10月最后一个交易日,科大讯飞股价刷新今年下半年新低纪录。

自10月24日因科大讯飞学习机存在“扭曲历史等违背主流价值观内容”的事件发酵,导致其星火认知大模型V3.0发布会结束后,股价出现了大幅度暴跌。至10月31日,科大讯飞股价已经从52元,快速滑落至45.56元,期间一度降至44.5元的下半年新低。

尽管科大讯飞董事长刘庆峰将24日股价暴跌的原因归结为“幕后推手”,但25日股价有所回升后,再度陷入更大幅度的跌落。这或许也将股价波动的原因,指向了另一种可能——科大讯飞的问题,出在自己本身?

结合科大讯飞今年下半年的经营动向,以及大语言模型的未来市场走向,我们得出以下结论:

1.不仅是黑天鹅事件的袭击,科大讯飞2023年相对糟糕的业绩表现,也是股价持续走低的原因之一。尤其是对大模型研发的巨额投入,已经对科大讯飞经营结构造成了明显的拖累,大模型商业落地遥遥无期,科大讯飞支柱营收项目有独木难支的风险。

2.科大讯飞股价的持续跌落,也是投资市场正在对大语言模型失去信心的侧面反映。当技术逐渐趋于成熟,产品框架呈现标准化倾向,盈利可能性将极大影响企业融资难度。

一、扣非净利润亏损加大,对标ChatGPT已成“伪命题”?

算上这场学习机“内容事故”,近三个月,科大讯飞已经连续遭遇了三次黑天鹅事件。

先是在7月31日,科大讯飞大股东中国移动宣布减持,8月1日苹果应用商店又下架了讯飞星火APP。

不过前两次黑天鹅事件发生后,科大讯飞股价虽然也有较大幅度波动,但仅仅只是在8月1日股价下跌3.23%,随后四个交易日中反而一路上涨,由最低58.8元快速增长至65元。

甚至在8月11日发布业绩表现不佳的半年报后,科大讯飞的股价在第二个交易日出现了3.19%的上涨。8月14日,科大讯飞董事长套现23亿元的市场消息传出后,15日股价更是轻微上扬了0.03%。

与之形成强烈反差的,是讯飞星火V2.0发布的第二天,8月16日科大讯飞股价暴跌,一度触及跌停。

联系到这一次,科大讯飞在V3.0发布会后股价的一落千丈,至少在摩根商研所看来,黑天鹅事件的影响或许存在,但引发股市剧烈波动的直接诱因,是科大讯飞寄予厚望的星火大模型本身。

那么问题来了,为什么两次发布会结束后,投资市场都集中出现了明显的避险倾向?答案可能存在于以下两个方面:

- 科大讯飞2023年前三季度“造血”能力不足,大模型研发堆积太多财务压力。

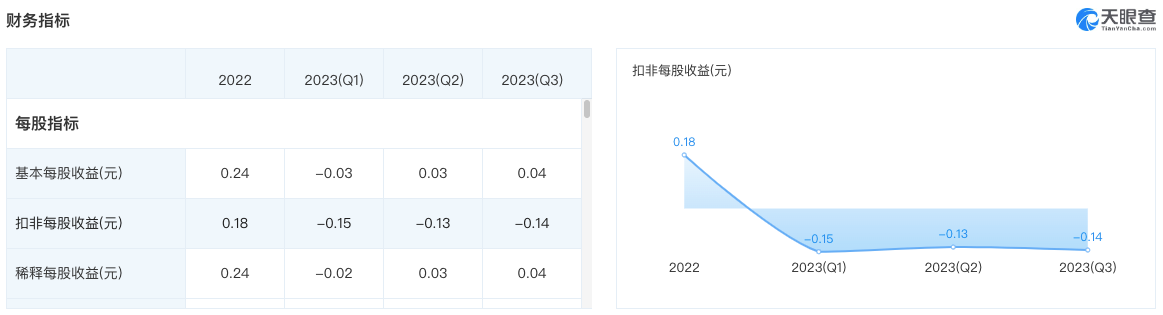

根据上半年财报披露数据,2023年上半年科大讯飞总营收78.42亿元,同比下降2.26%;净利润0.74亿元,同比下降73.54%。特别是在扣非净利润方面,科大讯飞亏损3.04亿元,同比下降208.99%。

到了三季度财报发布,虽然单季度营收增长2.89%,但126.14亿元的前三季度累计营收,同比下降了0.37%,仍未完全止住颓势。前三季度累计净利润更是只有0.99亿元,同比下降76.36%;扣非净利润方面,亏损进一步加大至3.24亿元,同比下降175.97%。

科大讯飞的扣非每股收益也经历了连续三个季度的负增长,这一点在天眼查的财务指标中也有明确展示。

横向对比2022年同期的业绩走向,明显能够看出,自2022年12月15日科大讯飞启动“1+N认知智能大模型专项攻关”,表现出All In大模型的战略目标后,整个2023年的财务状况都不容乐观。

截至三季度末,科大讯飞研发费用24.98亿元,较去年年末增长1.67亿元。与之相应的,三季度科大讯飞营业收入126.14亿元,相较去年年末的126.61亿元,反而减少了上千万元。

“造血”能力的不足,导致科大讯飞不得不将资金压力释放在对外负债上。截至三季度末,科大讯飞的长期借款,已经由今年年初的17.14亿元,增长至29.08亿元;短期借款,更是由3.64亿元,增长至11.82亿元。

大模型盈利遥遥无期,甚至拖累了主要营收业务的发展,科大讯飞还能坚持多久,早已遭到许多投资者的质疑。

1.对标ChatGPT,或许本身就是个“伪命题”。

在发布会现场,科大讯飞表示V3.0版本已经从测试数据上基本追平了ChatGPT 3.5,这无疑是件很值得大书特书的事情。但回顾V2.0发布时,科大讯飞曾表明星火大模型“代码写作能力已高度逼近ChatGPT”,两个版本之间的提升,似乎并不明显。

而且个别业内人士也认为,目前各大研究机构有关大模型产品的数据评分,大部分测试数据都来自用户的自发上传,缺少客观性和普遍性。甚至个别评测机构中,也存在不少各个科技大厂员工任职的情况,很容易对自家产品做出“偏向性”打分。

因此目前流传于市场的评分和排名,很难形成数据上的统一,也无法成为产品对比的硬性标准。如果从用户体验的反馈角度来评测,ChatGPT的综合性能仍然高居首位。

同时,在ChatGPT的中文功能模块中,中文语料占比只有约3%。近一年时间里,大量与ChatGPT相关的开源项目相继公布,不仅极大减少了同类产品的研发难度,框架搭建的相似,也加重了同质化倾向。

有现象级产品指引方向,又有众多开源项目的技术支持,科技公司通过资金堆积快速催熟的大模型技术,赶上ChatGPT 3.5的水平也是顺理成章的事情。真正考验科大讯飞技术能力的,还是2024年上半年与ChatGPT 4的直接较量。

毕竟在不少投资者看来,作为针对中文地区市场的大语言模型,在中文相关功能领域超越ChatGPT,难道不应该是最低要求吗?

二、商业盈利遥遥无期,大语言模型进入小冰河时期?

目前卡大语言模型发展“脖子”的,已经不再是技术壁垒,而是商业落地的盈利问题。

近一年来大模型市场的火热,是人们习惯于高估新技术短期影响、低估长期发展的认知差异。短期来看,大语言模型虽然已经进入商用测试阶段,但实际应用过程中,仍与预期存在不小的差距。

摩根商研所认为,目前绝大多数大语言模型产品技术还未进入成熟阶段,长周期内,都离不开大量的资金注入,来维持软件技术研发,以及算力硬件的升级。

以ChatGPT为例,此前曾有文章披露,OpenAI为了维持ChatGPT的算力需求,采用了数万枚英伟达A100和H100高性能GPU芯片组成AI计算集群。整套硬件设备的成本约为2亿美元,折合人民币约14亿元。

而且随着大语言模型的算力需求递增,对高性能硬件的供应也提出了更多挑战。2023年4月,由于算力严重不足,OpenAI被迫暂停了ChatGPT的Plus付费服务,主动缩减用户数量,来缓解运算压力。

简单计算ChatGPT的运营收入模型,GPT-4每分钟最高创收36元,GPT-3.5每分钟最高创收630元。但想要达到最高创收标准,GPT-4需要支付每分钟5600元的成本,GPT-3.5需要支付每分钟12600元的成本。

持续走高的巨额沉没成本,以及杯水车薪的末端营收,正在消耗ChatGPT,甚至整个大语言模型行业的生命周期。此前甚至有预测称,如果OpenAI不能尽快实现ChatGPT项目的盈利,2024年就可能会面临破产危机。

有微软做靠山,并且有大量投资机构支持的OpenAI尚且如此,对已经在三季度财报中展露出资金链承压风险的科大讯飞,以及与之相似的各大科技厂商,盈利难题带来的经营压力,或许只会更大。

此外也不得不正视,大语言模型正在“过气”,相关科技企业的融资难度,也在快速上升。

经过半年多的体验,对大语言模型的价值,大众已经有了充分的自我判断和清晰认知。ChatGPT及同类产品在度过尝鲜期后,在发现这一AI概念无法短时间颠覆工作和生活后,概念热度也快速进入冷却期。

尤其是近期以来,随着ChatGPT宣布不会向5.0版本迭代,接下来AI大模型所有的延伸领域都将进入完善生态阶段。对消费市场的培育和争夺,即将进入白热化。

至少在投资领域,马太效应已经初具雏形。

据不完全统计,2023年下半年,腾讯、美团、红杉中国、知乎、蚂蚁集团等投资方,都将目光集中到了大模型行业中,类似于光年之外、MiniMax、智谱AI、澜舟科技等明星公司。这些新晋企业的共同点,或有着科技大厂做背书,或有清华等高校提供资源,收割了赛道中绝大部分的投资资源。

长周期的巨额投资需求,使得大部分投资方都选择了“抱团投资”的方式,团结力量对头部企业进行集中投资。资金的“趋强性”大趋势下,中腰部科技企业正在面临没有“外援”的尴尬局面,提前进入淘汰期。

不过正所谓祸兮福所倚,大语言模型暴露出的缺乏风险意识、形成信息茧房、干涸人类创新欲望、冲击传统教育体系等弊端,同样也释放了更多的增量可能。

尤其是对以科大讯飞为首的科技企业而言,这也是新市场环境中,已然明确表露的市场痛点。如果能够在细分领域有所突破,未必不能以小博大,真正意义上实现对ChatGPT的超越。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

原文标题 : 业绩亏损股价暴跌,科大讯飞的问题是幕后推手,还是大语言模型?

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏