2021年中国人工智能芯片产业全景图谱

随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。作为人工智能发展的核心重点,人工智能芯片却成为我国发展人工智能的短板。近年来在国家政策的大力支持下,我国人工智能芯片行业快速发展,“中国芯”正在崛起

随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。作为人工智能发展的核心重点,人工智能芯片却成为我国发展人工智能的短板。近年来在国家政策的大力支持下,我国人工智能芯片行业快速发展,“中国芯”正在崛起。

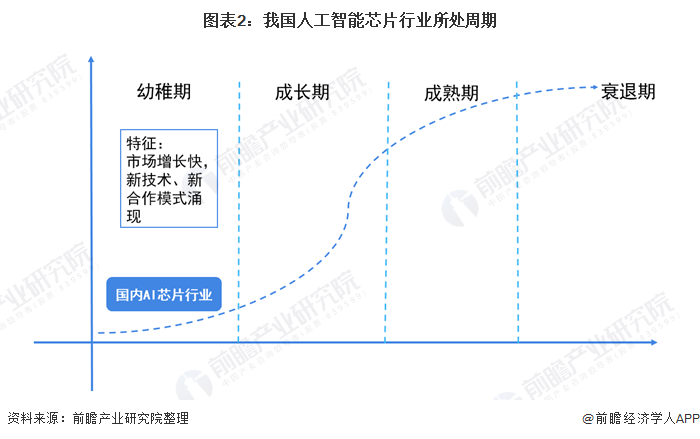

行业处于幼稚时期下游应用不断拓宽

人工智能芯片的定义从广义上讲只要能够运行人工智能算法的芯片都叫作人工智能芯片。但是通常意义上的人工智能芯片指的是针对人工智能算法做了特殊加速设计的芯片。现阶段,这些人工智能算法一般以深度学习算法为主,也可以包括其它机器学习算法。

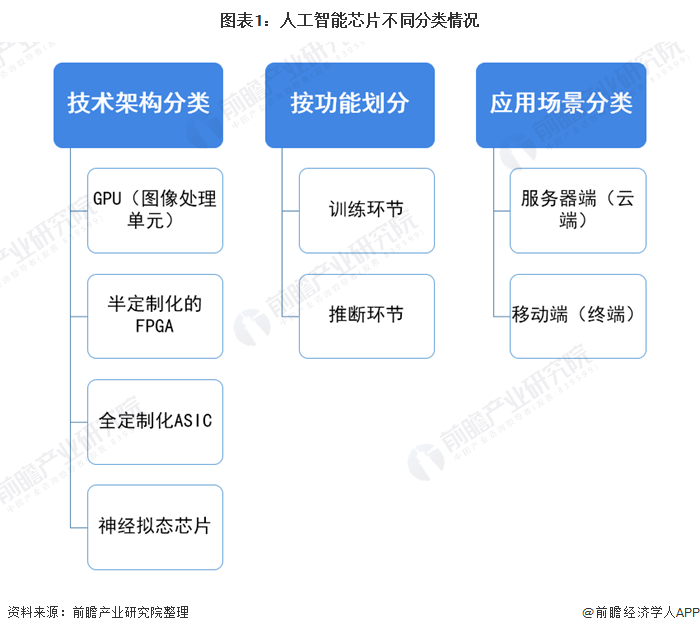

人工智能芯片分类一般有按技术架构分类、按功能划分、按应用场景分类三种分类方式。相关分类方式下的具体分类情况如下图所示:

当前,我国人工智能芯片行业正处在生命周期的幼稚期,主要原因是国内人工智能芯片行业的整体销售市场正处于快速增长阶段,传统芯片的应用场景逐渐被人工智能专用芯片所取代,市场对于人工智能芯片的需求将随着云/边缘计算、智慧型手机和物联网产品一同增长,并且在这期间,国内的许多企业纷纷发布了自己的专用AI芯片;

尽管国内人工智能芯片正逐渐取代传统芯片,但是集成商或芯片企业仍在寻找新的合作模式,这样才能很好地抓住新客户的需求,除了当前的合作客户,拓展新客户合作开发产品是困难的,因此纷纷推出开源或开放平台让客户开发新需求。

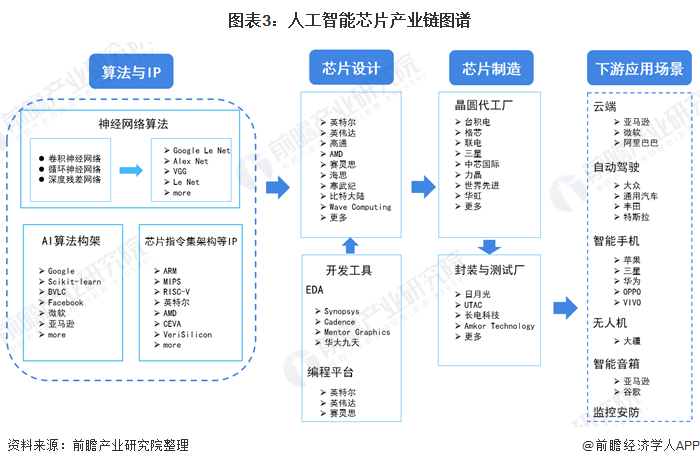

人工智能芯片产业链上游主要是为人工智能芯片企业提供算法和IP的行业,目前比较流行的算法有神经网络算法,其中提供算法的知名企业大部分为国外巨头,如谷歌、微软、亚马逊等;

人工智能芯片行业主要分为芯片设计和芯片制造两个子类,我国芯片设计企业在近几年发展较快,涌现了一大批像海思、寒武纪、比特大陆这样的优质企业。除此之外一些开发工具厂商与半导体封装与测试厂商也为人工智能芯片行业提供一些核心技术和零部件;

当前我国人工智能芯片行业的下游应用场景主要聚集在云端、自动驾驶、智能手机、无人机、智能、安防等领域。

国家政策大力支持 中国“芯”发展迅猛

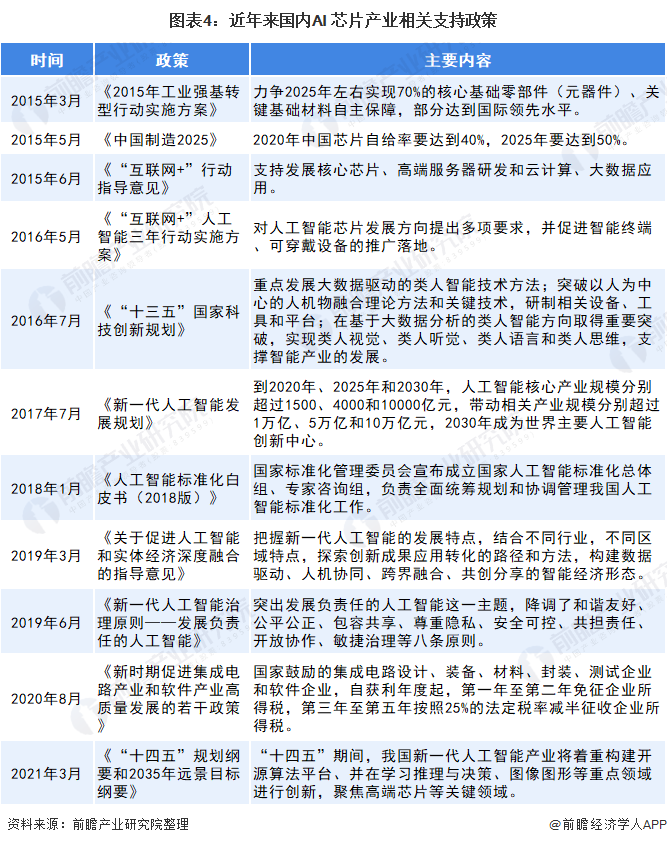

芯片产业是整个信息产业的核心部件和基石,是国家信息安全的最后一道屏障,我国芯片高度依赖进口使得整个国家安全受到严重威胁。因此,近年来国家高度关注人工智能芯片产业的发展,相继发布一系列产业支持政策,为芯片行业建立了优良的政策环境,促进芯片行业的发展。

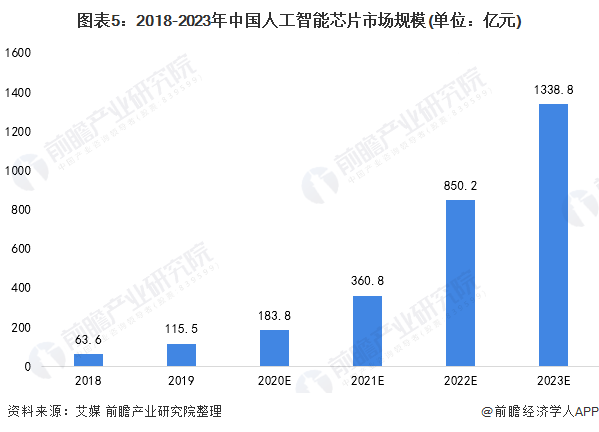

在政策大力支持下,国内人工智能芯片市场发展迅猛。艾媒数据显示,2019年我国人工智能芯片市场规模为115.5亿元,未来5G商用的普及将催生AI芯片在军用、民用等多个领域的应用需求,中国政府也有望趁5G的领先优势,倾注大量资源发展AI芯片,抢占科技战略制高点。

在政策、市场、技术等合力作用下,中国AI芯片行业将快速发展,在国际上的话语权也将持续加强,预计2023年市场规模将突破千亿元。

国内外企业差距大 英伟达领跑全行业

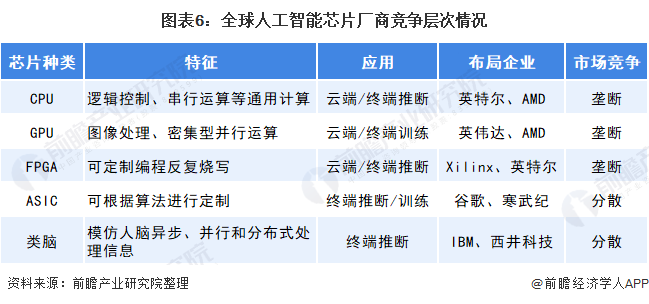

根据芯片技术结构分类来看,各个种类的人工智能芯片领域几乎都能看到国外半导体巨头的影子,反观国内的人工智能芯片企业,由于它们大部分是新创公司,所以在人工智能芯片领域的渗透率较低,这些企业主要聚集在ASIC和类脑,如寒武纪主打ASIC芯片,而近几年兴起的类脑芯片领域,西井科技有所涉足。

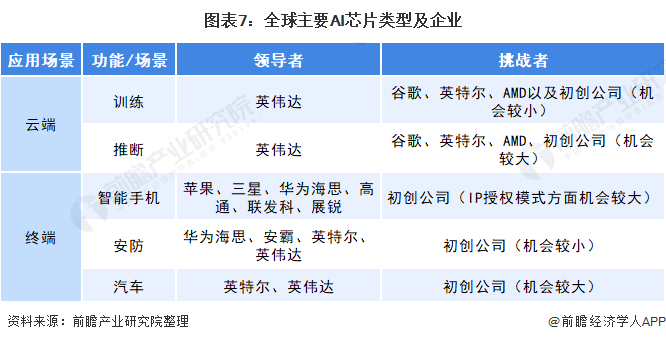

而从应用领域分类来看,英伟达一家独大全球云端训练芯片市场,TPU很难撼动英伟达GPU的垄断地位,目前英伟达的GPU+CUDA计算平台是最成熟的AI训练方案,除此之外还有第三方异构计算平台OpenCL+AMD GPU以及云计算服务商自研加速芯片这两种方案,全球各芯片厂商基于不同方案,都推出了针对于云端训练的人工智能芯片。

反观在全球云端推断芯片竞争格局方面,云端推断芯片百家争鸣,各有千秋。相比训练芯片,推断芯片考虑的因素更加综合:单位功耗算力、时延、成本等。初期推断也采用GPU进行加速,但由于应用场景的特殊性,依据具体神经网络算法优化会带来更高的效率,FPGA/ASIC 的表现可能更突出。

除了Nvidia、Google、Xilinx、Altera(Intel)等传统芯片大厂涉足云端推断芯片以外,Wave computing、Groq等初创公司也加入竞争。中国公司里,寒武纪、比特大陆同样积极布局云端芯片业务。

根据Compass Intelligence发布的研究结果显示,2018年全球人工智能芯片企业排名前十企业均为国外企业,其中英伟达(Nvidia)登顶第一;国内厂商排名最高的为华为(海思),位列第12。

国内厂商不断发力 华为引领行业发展

受制于资金和技术上的缺陷,本土的芯片制造企业仍然数量少、规模小、产品落后,与国际领先企业英特尔、SK海力士、台积电相比,仍存在巨大差距。但是近年来,国内各类势力均在发力AI芯片,参与者包括传统芯片设计、IT厂商、技术公司、互联网以及初创企业等,产品覆盖了CPU、GPU、FPGA、ASIC等。

现阶段我国的AI芯片技术发展越来越具有自主性,产业趋势向好,随着不同领域对AI专用芯片的需求增大,尤其以云平台、智能汽车、机器人等人工智能领域为代表,AI芯片的应用场景也将会越来越丰富。

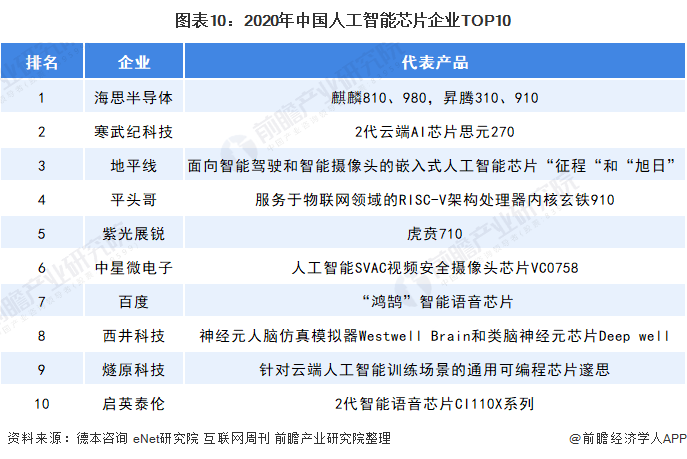

2020年10月21日,德本咨询、eNet研究院以及互联网周刊联合评选出的“2020中国人工智能芯片企业TOP50”发布,前三分别是海思半导体、寒武纪科技和地平线,华为的海思半导体位列第一,引领国内人工智能芯片行业发展。

融资规模逐年增长 成熟企业更受青睐

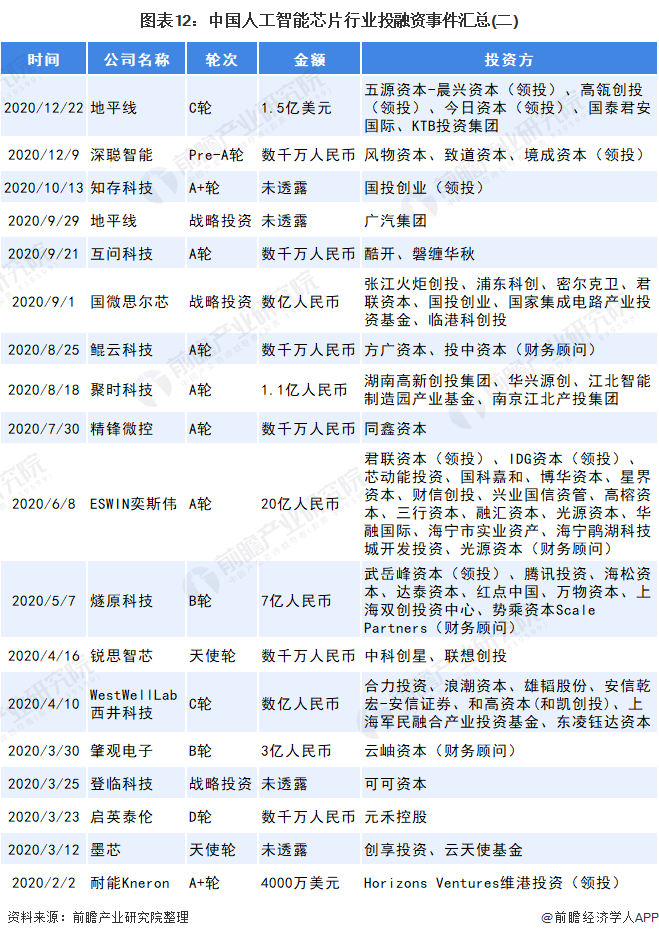

资本推动是人工智能芯片高速发展的重要因素之一。近年来国内主要AI芯片生产研究参与者多次获得大额融资,大量的资本投入加速了AI芯片的研发过程,并进一步带动AI芯片市场拓展。

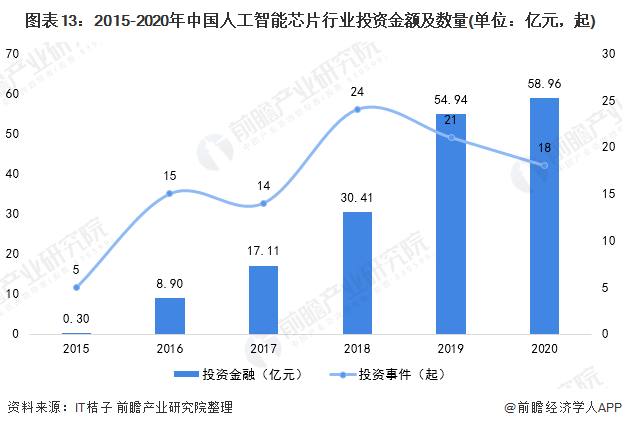

2015年之后,陆续涌现出一批AI芯片创业公司,还催生了部分独角兽企业。根据IT桔子数据显示,2012-2020年,中国人工智能芯片行业投资金额逐年增长,2020年投资金额达到58.96亿元,投资事件为18起。

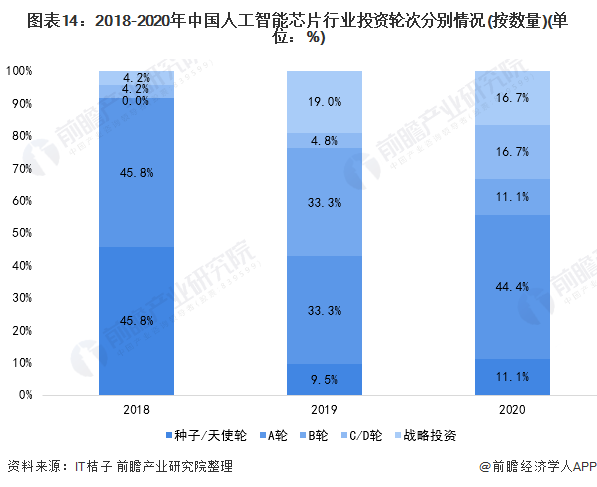

根据IT桔子数据显示,目前我国人工智能芯片行业投资轮次主要集中在A轮,2020年A轮投资占比为44.4%。不过近几年随着人工智能芯片的发展,投资轮次也发生了变化。2018年,投资轮次主要为种子/天使轮和A轮,占比达到91.6%;到2020年,种子/天使轮投资减少,占比仅为11.1%,B轮、C轮、D轮占比上升。

可以看出,行业投资虽然仍以A轮的新兴企业为主,但投资重心从初创公司慢慢向有一定技术实力的成熟企业转变。

“中国芯”正在崛起 企业整合并购加快

据工信部数据,2015年国内芯片设计企业只有736家,截至2020年12月份,这个数字已经暴增到了2218家。同时,在2019的“中国芯”征集中,共收到了来自125家芯片企业,累计187款芯片产品的报名材料,报名企业数量同比增长22.5%,征集产品数量同比增长21%。

其中企业报名“年度重大创新突破产品”21款、“优秀技术创新产品”100款、“优秀市场表现产品”47款、“优秀技术成果转化项目”19项。国产芯正在慢慢崛起。

2015年,长电科技吞并新加坡星科金朋,成为全球第三大封测厂。同时,紫光集团入股中国台湾南茂科技股份有限公司以及硅品精密工业股份有限公司。

此外,紫光集团旗下硬盘厂商西部数据宣布,将以约190亿美元收购存储芯片厂商SanDisk。2019年4月紫光集团收购法国智能芯片组件公司Linxens,作为法国知名的智能芯片组件制造商,Linxens主要业务集中在智能卡和电子阅读器通讯至关重要的连接器方面,另外在非接触支付、存取等应用方面有着很多的技术涉及和专利。自2019年之后,企业间的整合并购将会继续加快,催生更多有国际实力的龙头企业。

来源:前瞻产业研究院

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏