创新奇智:AI领域距离盈利最近的IPO新秀

来源 | 零壹财经作者 | 姚丽继视觉AI企业虹软科技(SH.688088)在2019年7月登陆科创板后,后起之秀AI四小龙也冲击了资本市场,商汤科技(00020.HK)在2022年初登陆港交所,云从

来源 | 零壹财经

作者 | 姚丽

继视觉AI企业虹软科技(SH.688088)在2019年7月登陆科创板后,后起之秀AI四小龙也冲击了资本市场,商汤科技(00020.HK)在2022年初登陆港交所,云从科技和旷视科技分别在2021年的7月和9月过会,将登陆科创板,仅依图科技在2021年终止了2020年启动的科创板上市。

这些AI企业中,虹软科技早在2003年成立,已经在下游手机市场拥有成熟的市场地位并盈利,而对于其他后起之秀来说,商业模式仍在打磨,“巨亏”是一个共同的特征。继商汤科技之后,2022年1月27日,又有一家“年轻”的AI企业创新奇智(02121.HK)登陆港交所,招股书显示,它的亏损幅度要小的多。

创新奇智成立于2018年,由李开复旗下创新工场孵化,李开复任董事长,上市前创新工场持股26.24%。创新奇智基于计算机视觉及机器学习技术提供AI解决方案,此次IPO发行价为26.3港元/股,上市首日收于19.6港元,较发行价下跌25.48%。截至2月7日收盘,其股价进一步跌至18.1港元,市值101亿港元。

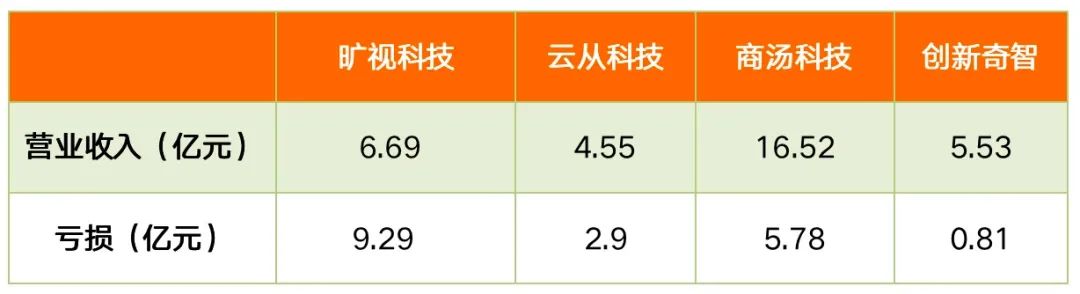

表1 四家上市/拟上市AI企业2021年上半年业绩(扣除非经损益或经调整口径)

资料来源:各企业招股书

表1比较了四家最近上市及拟上市AI企业,可以发现,创新奇智的的亏损是最“窄”的。2021年上半年,旷视科技、云从科技及商汤科技的扣除非经损益或经调整亏损分别为9.29亿元,2.9亿元及5.78亿元,旷视科技的亏损额超过了营业收入规模,云从科技的亏损额超过了营业收入的一半,商汤科技的亏损额达营业收入的28.2%。即便将旷视科技1.12亿元及云从科技5597万元股份支付费用的影响扣除,与创新奇智的差异仍然非常明显(商汤科技和创新奇智披露的经调整亏损已经扣除了股份支付费用的影响)。

2021年上半年,创新奇智经调整亏损8100万元,占营业收入5.53亿元的14.65%。这显然是一个离盈利的“曙光”更近的比率。即使毛利率不再提升,未来通过营业收入增长带来的规模经济效应,费用率降低进而可实现亏损收窄并逐步扭亏。这只是一个假设,创新奇智在招股书中披露,未来毛利率有望提高。

翻阅招股书,可以发现,与同行业其他IPO“新秀”相比,创新奇智有一些不一样的“打法”。从财务比率来看,在毛利率水平并无优势的情况下,创新奇智的研发费用率相对较低,使其业绩表现相对更优。

下游向制造业聚焦

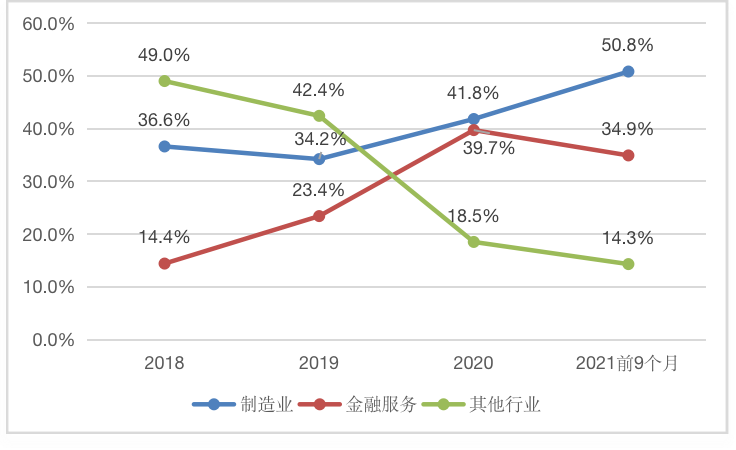

从营收构成上看,创新奇智在向制造业倾斜,制造业营收占比仅在2019年下滑,之后逐期上涨,在2021年前9个月占比超5成,达50.8%。在制造业中,2021年前9个月营收贡献最大的是汽车装备,占比21%,其次为3C高科技,营收占比为14.1%。同时,金融服务行业的营收贡献占比先增后降,在2021年前9个月为34.9%,而其他行业营收占比则有明显的下降趋势,从2018年的占比49%逐期降至2021年前9个月的14.3%。

图1 创新奇智下游各板块营收占比

资料来源:创新奇智招股书,零壹智库

对下游行业的聚焦有利于加深对客户需求的理解。创新奇智在招股书中阐述了其在研发中对“行业知识”的重视。

研发注重商业视角,优化资源利用,研发费用率大幅低于同行

高研发投入是AI企业的刚需,高研发费用率是目前行业的一个特征,近期AI领域IPO企业的大幅亏损也主要来自于高研发投入。但创新奇智的研发费用率已经降至一个相对较低的水平,从财务比率上看,这是其亏损幅度相对较小的主要原因,因其毛利率水平并无优势。

根据财报,2021年上半年,商汤科技毛利率73%,旷视科技为34.45%,云从科技披露至2020年,当年毛利率为43.21%。创新奇智在2020年及2021年1-9月的毛利率分别为31.2%、及30.7%,相对较低。

创新奇智在研发中重视对下游行业的理解。在招股书中的“研发”部分,创新奇智介绍了“行业知识的贡献”:公司招聘了制造业的行业专家,他们的积极参与对于将资源投入正确方向至关重要。这种对于下游行业的理解能够支持创新奇智从商业视角开展研发工作,使得研发工作集中在具有潜在商业化机会、较低竞争壁垒及节约成本的领域,从而资源得到最佳优化,这种优化支撑了研发费用率的逐期下降;如果没有行业知识的贡献,产品可能具有较高的技术价值,但并无商业价值。

招股书显示,2018年、2019年、2020年及2021年1-9月,创新奇智包括股权激励的研发开支分别为2868万元、1.13亿元、1.82亿元及1.77亿元,占收入的比重分别为77.1%、 49.4%、39.3%及31.9%。研发费用率的快速下降,除了营业收入增长带来的规模经济效应,显然研发的商业视角,资源优化“配置”也发挥了作用。

其他同行业IPO企业的研发费用率明显高于创新奇智。2021年上半年,旷视科技不考虑资本化部分的研发费用率为86.12%(同期股权激励形成的费用1.12亿元,但未披露研发费用中是否包括股权激励);商汤科技不包括股权激励的研发费用率为79.1%,考虑到其营业收入的季节性,这个比例虚高,2020年其不包括股权激励费用的研发费用率为64.1%。云从科技披露至2020年,其研发费用中不包括股权激励,当年研发费用率为76.59%,因受疫情影响,云从科技2020年营收下滑,导致研发费用率不降反增,其2019年研发费用率为56.25%。而创新奇智包括股权激励费用的2020年研发费用率为39.3%,2021年上半年研发费用率为32.5%,如果扣除股权激励影响,则分别为34%及23.4%,在行业中处于较低的水平。

客户成为销售资源,与之开展深度合作

创新奇智在招股书中阐述了1+N及1*N的销售政策,即参与、成长及重复;同时,与行业领导者及技术合作伙伴成立合资企业,从而“获得其行业见解,利用其行业资源,以快速渗透至相关行业垂直行业”。2019年,创新奇智与中冶赛迪集团成立合资企业赛迪奇智,2021年2月,又与中铁四局成立合资企业中铁奇智。

从营收增长及销售费用率来看,可以说创新奇智的销售策略富有成效。

招股书披露,创新奇智的客户总数从2018年的50家增至2020年的157家。2018年、2019年、2020年及2021年前9个月,创新奇智的营业收入分别为3721万元、 2.29亿元、4.62亿元及5.53亿元,2018年至2020年的复合增长率为252.5%,2021年前9个月同比增长85.9%。

从销售费用率来看,创新奇智在同行业IPO“新秀”企业中处于较低水平。2020年及2021年上半年,旷视科技的销售费用率分别为30.54%及35.83%;商汤科技的销售开支占营业收入的比重分别为15.6%及17.7%;云从科技在2020年的销售费用率为36.28%。而创新奇智的销售及分销开支占收入的比重在2020年及2021年前9个月分别为13.1%和16.5%。

综上可见,从商业化的角度,创新奇智无疑在近期AI行业几家IPO企业中走在前面。

End.

原文标题 : 创新奇智:AI领域距离盈利最近的IPO新秀

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏