徐小平与沈南鹏的AI梦,悄悄照进A股

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。 当初,真格基金徐小平给格灵深瞳(SH:688207)创始人赵勇订机票和酒店,催促其从Google回来创业。在一次饭局上,徐小平和红杉资本的沈南鹏、联创策源的冯波聊到格灵深瞳未来的估值

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

当初,真格基金徐小平给格灵深瞳(SH:688207)创始人赵勇订机票和酒店,催促其从Google回来创业。在一次饭局上,徐小平和红杉资本的沈南鹏、联创策源的冯波聊到格灵深瞳未来的估值。

徐小平说,起码 5000 亿美元。沈南鹏说 ,1000 亿美元比较实际。两人争执不下时,冯波给出了一个折中价格 3000 亿美元。这个估值与今天的茅台,只差300亿美元。

图片:格灵深瞳创始人赵勇 来源:官方公众号

在AI方兴未艾的2014年,不同产业和投资人对AI抱着极大的期望。他们认为,只要技术足够强,那么技术可赋能的产业广度将映照AI公司估值的高度。这也是投资人愿意给AI公司时间发展和不断烧钱的前提条件。很显然,格灵深瞳在当时所拥有的技术能够让投资人畅想出3000亿美元的蓝海。 但时间来到今天,AI头产业经过了数轮洗牌,市场格局早已经不再只看技术不谈商业落地。投资人越来越在乎AI公司什么时候能赚钱,二级市场的投资者们比起“吹破天“的市场愿景,更在乎持股过久能大涨。前有上市即翻倍,随后股价便趴着不动的商汤(HK:00020);后有上市两个月,股价大跌66%的创新奇智(HK:02121)。同样是宣传AI改变未来的公司,但实际投资体验就像“抽奖”一样刺激。

图片:商汤和创新奇智的股价表现 来源:雪球

和前辈们一样,今天的格灵深瞳同样也面临“流血上市”的局面。就在今天(3月17日),它即将挂牌科创板。而曾经的“饭局估值”,随着AI泡沫的消退只剩70亿估值。

本篇文章主要回答三个问题:

格灵深瞳目前在做什么?

为什么公司的毛利率超高但营收规模和增速上不去?

想象力无限的核心技术为何不及预期?

01格灵深瞳是做什么的?

AI公司的驱动力主要看场景的技术难度,以及解决方案的毛利率高低。

场景的技术难度层面,同样是机器视觉赛道,在便利店用AI摄像头检查存货的场景,难度比纯视觉自动驾驶场景低无数倍。

那么我们来看看格灵深瞳,它聚焦的场景相对来说技术难度不高:

·城市管理:配合城市监控摄像头和社区门禁,完成协助执法,流动人口调查。

·智慧金融:配合室内监控摄像头实时探查银行网点、金库是否出现异常。

·商业零售:在加油站和零售店等安装摄像头和数据分析软件,利用AI实时监控能力来分析销售运营情况。

·体育健康(验证阶段):在运动场所安装摄像头,分析健身人士运动姿势,给出建议。

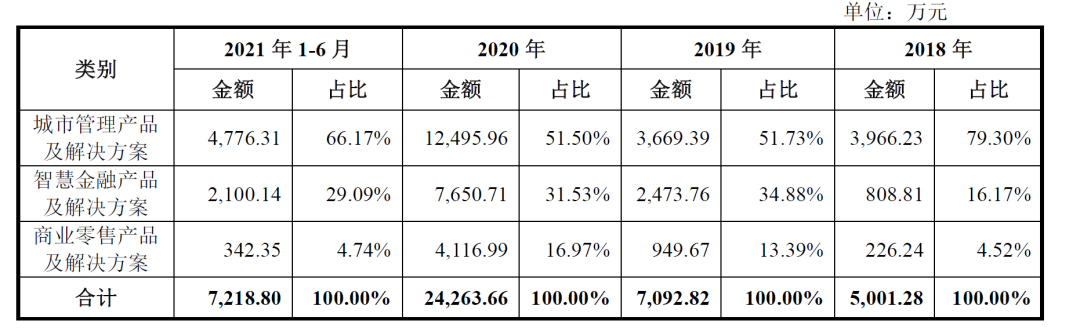

·轨交运维(验证阶段):与中车合作,利用摄像头及其他传感器获取车辆信息,完成比车况检查。 正因为场景的技术难度不高,门槛比较低,所以格灵深瞳体量还比较小。2018年-2021年H1营收分别为0.5亿元、0.71亿元、2.43亿元和0.72亿元。

图片:格灵深瞳业务情况 来源:招股书

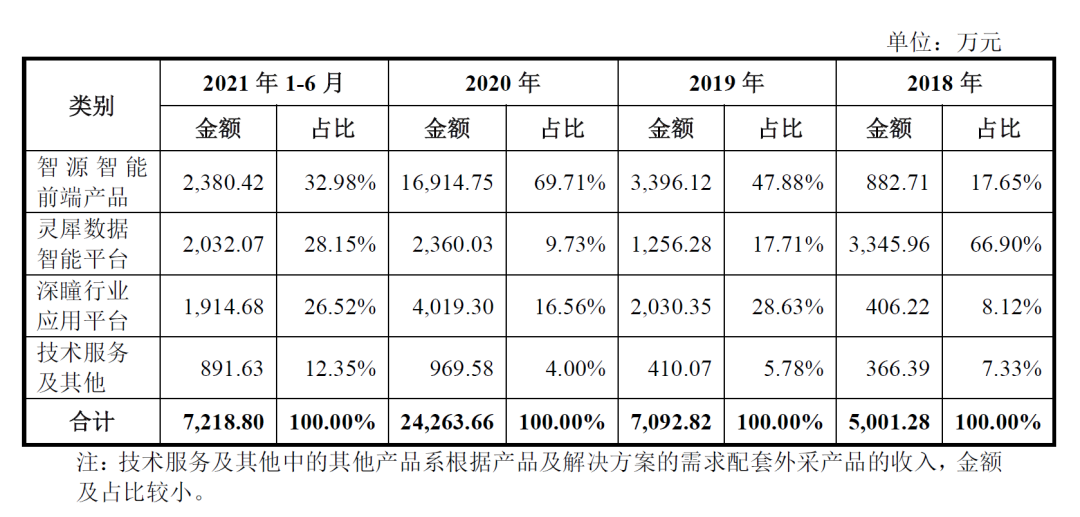

解决方案层面,我们能看到格灵深瞳与大多数AI公司“数据采集-数据分析-软件/硬件应用”的一条龙方案差不多,包括:

·智源智能前端产品:图像信息采集硬件(摄像头)和边缘计算设备。

·灵犀数据智能平台:将视频转化处理成不同特征数据的软件,同时也可以内置在服务器中交付。

·深瞳行业应用平台:AI操作系统,有内置应用,同时可以定制开发。

图片:格灵深瞳的产品情况 来源:招股书

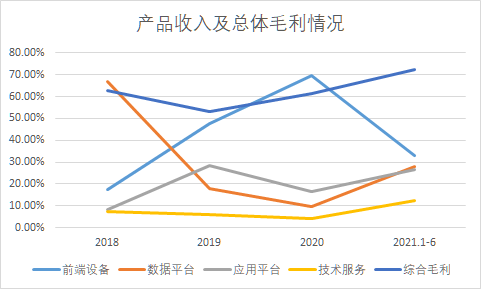

格灵深瞳前端设备综合毛利在50%左右,较为稳定。而数据平台具有开发完成后能够胜任多种情况,可以适当减少投入的特性,毛利随着时间变化从69%增长至99%。在应用平台上,应用平台虽然为行业客户定制开发,但覆盖同行业客户时具有可以复用的特性,毛利从71%逐步提升至81%。最终格灵深瞳最终毛利落在70%以上,可堪比肩当前行业龙头的商汤。

图:格灵深瞳产品营收占比及整体毛利变化情况 来源:锦缎

通观以上两点,我们能看到格灵深瞳并未很好的平衡营收增长和盈利水平:

营收的规模小且增长慢,公司预计2021年营收为2.7-3.1亿元,yoy为11.2%-27.7%。但毛利率,却达到与AI公司龙头商汤一个水平。

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏