智能语音:人工智能领域的重要入口

智能语音是人工智能技术的重要组成部分,包括语音识别、语义理解、自然语言处理、语音交互等。当前,人工智能的关键技术均以实现感知智能和认知智能为目标。语音识别、图像识别和机器人视觉、生物识别等目前最火热的领域,主要解决的是感知智能的需求,就是使得人工智能能够感知周围的世界,能够“听见”或者“看到”

智能语音是人工智能技术的重要组成部分,包括语音识别、语义理解、自然语言处理、语音交互等。

当前,人工智能的关键技术均以实现感知智能和认知智能为目标。语音识别、图像识别和机器人视觉、生物识别等目前最火热的领域,主要解决的是感知智能的需求,就是使得人工智能能够感知周围的世界,能够“听见”或者“看到”。

自然语言理解、智能会话、智能决策、人机交互等技术更加侧重的是认知智能的领域,解决“听懂”、“看懂”,并且根据学习到的知识对人类的要求或者周围的环境做出反应的能力。

在关键技术层中,语音识别、自然语义理解(Nature Language Process, NLP)、机器学习领域的关键技术在人工智能技术当中居于重要地位,是人机交互技术的基础。

图表 1 语音交互流程图

资料来源: OFweek产业研究院

智能语音应用场景广阔,市场规模始终保持高速增长

智能语音技术在经济社会中应用场景持续扩展,目前已被广泛应用于教育、医疗、客服、个人语音助手等行业市场和个人用户等领域。中国智能语音市场已形成了包括上游的基础设施制造(芯片、传感器、算力)、中游的技术实现(语音合成、语音识别、语义理解等)以及下游的众多应用服务(家居、客服、教育等)的完整产业链结构。

智能语音技术在整个产业链中起到了承接的作用,将人工智能的技术低层产业化,并在人工智能市场规模达230亿元,智能语音所占市场份额为22%,约50.4亿元。

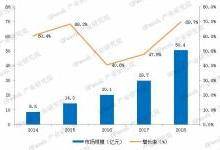

在整个人工智能产业中,智能语音产业化程度相对成熟,是所占份额比例较大的细分领域,由2014年的8.5亿元人民币发展至2018年的50.4亿元人民币,整个行业始终保持着高速发展,并将在未来持续保持下去。预计到2023年,智能语音行业市场规模将突破100亿元人民币。

图表 3 2014-2018年中国智能语音行业市场规模及增速(单位:亿元)

数据来源:中信证券, OFweek产业研究院

智能语音技术以其广阔的产业化应用席卷人们日常生活和工作的方方面面,其产业规模的大幅提升主要源于两方面的驱动支持。第一,大数据、云计算等技术的快速发展使得智能语音技术的应用不断成熟,能够满足政府、金融、家电、汽车等多领域垂直行业的应用需求。

第二,各国政府、相关行业及资本都持续关注智能语音技术的研发和产业化。作为战略性和前瞻性的重要新兴产业,语音交互技术始终是世界各国科学界和投资界的关注焦点,各国都力争率先取得关键技术突破,占据产业先机位置,以取得智能语音产业的领导权。中国、美国、欧洲、日本等国政府均专门立项予以重点扶持,并投入重金设立专项计划。

图表 4 多方驱动智能语音产业规模升级

数据来源:广证恒生, OFweek产业研究院

相比西方国家,语音识别技术和自然语言处理技术在中国的发展尤其迅猛,很大程度上是由自身的独特因素所导致。如用户规模较大,以及中文难以手写等。

(1)用户群体庞大:作为人口大国,中国有着更大的用户基数,且人均资源少,可用机器替代的岗位数量多于其余国家,有着广阔的增长空间。如在客服领域,在中国每个客服需要处理的业务数量远大于西方国家,智能语音识别技术能够很好地解决类似问题。

(2)中文难以手写:与其他语系的文字相比,中文的手写较为繁琐,语音相比打字是一种更为自然的输入方式。且汉语句法和语法相对简单,没有虚拟语气和条件语句,降低了语音识别的难度。

中国智能语音行业发展现状:市场集中度高,参与者不断涌入

随着人工智能和语音交互等概念的日益火热,国内各类企业纷纷涌入智能语音市场,以产业内合作的方式,将语音技术植入产品或应用于相关业务场景,开放语音生态系统,构建全产业生态链。以企业性质作为划分标准,中国智能语音行业的参与企业可分为以下四类:

(1)行业经验丰富的专业语音公司。在深度学习算法大规模应用前,就已开始从事这个领域的专业语音公司,如科大讯飞和小i机器人,专注在垂直领域并深耕多年,具备丰富的行业知识。

(2)AI初创公司。如思必驰、云知声、出门问问,此类公司主要关注多用途的云平台和某些特定的垂直领域,如智能汽车或智能家居,并集中研发智能语音技术在这些领域的应用。

(3)中国本土互联网公司。如百度、阿里、腾讯等为代表,主要推出移动端消费者语音产品。所使用的多用途云平台源自其自身的核心产品,如腾讯的微信。

(4)海外互联网公司。如亚马逊、苹果、Nuance等,近年来通过并购等手段,夯实核心技术,开放应用平台,扩展以AI为核心的生态系统。如亚马逊公布的开源深度学习和机器学习工具DSSTNE,微软的开源AI平台Project Malmo等。

主要参与厂商:在全球市场方面,2018年全球智能语音行业市值超过150亿美元,Nuance、谷歌、苹果、微软和科大讯飞作为排名前五的厂商,市场份额合计占比超过80%。

在中国智能语音市场,科大讯飞以44%的市占率高居榜首,2018年,中国智能语音市场排名前五的厂商是科大讯飞、百度、苹果、Nuance和小i机器人,合计占据了85%的市场份额,行业整体呈现高集中度。

图表 5 2018年全球智能语音行业市场份额(左)2018年中国智能语音行业市场份额(右)

数据来源:中信证券, OFweek产业研究院

竞争格局:马太效应凸显,头部企业垄断市场

智能语音行业作为技术先导型的新兴行业,具有显著的马太效应与较高的行业壁垒。行业发展初期,技术领先型企业占据市场先机后,会通过数据与资源的积累在后继竞争中占据更大的竞争优势,导致后来者短期内难以赶超的局面。

图表 6 智能语音行业主要壁垒

数据来源:广证恒生, OFweek产业研究院

由于行业壁垒高且具有马太效应,在中国范围内看来,仅有少数厂商在智能语音市场具备较强竞争力。一类是传统语音技术厂商,如科大讯飞,拥有长期技术和用户积累。另一类是以BAT为代表的IT巨头,凭借在互联网端的优势迅速抢占了语音信息流入口。

2010年后,各大IT巨头纷纷通过自主研发或并购/参股的方式深入布局智能语音产业,不采用传统的技术授权、技术解决方案提供、技术维护等业务模式,推动技术免费、增值服务收费成为新型商业模式,打破了以科大讯飞等为代表的传统语音技术厂商一家独大的局面,并不断对消费者的交互习惯产生影响。

另一方面,随着深度学习的引入和发展,智能语音的算法红利正逐渐消失,自2010年深度学习首次引入语音识别后,配合计算能力的提升和海量语音语料数据的积累,识别准确率得到大幅提升。科技巨头对于深度学习算法及机器学习框架的开源使得智能语音技术的调用变得更为简单,模块化的设计显著降低了应用部署和实施的门槛,在此大环境下,智能语音产业由一家独大演变为多方竞争的格局。

本文内容选自OFweek产业研究院发布的《2019-2023年智能语音行业研究及前景预测报告》,更多详细内容请点击http://research.ofweek.com/2019-11/RET-10789.html,或致电15014120070(刘冰),邮箱:lixinyi@ofweek.com

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏