20多家券商集体力荐,投资石头科技的逻辑是什么?

毋庸置疑,赛道宽广与否直接决定一个公司的想象力。在诞生后的前十余年里,扫地机器人几乎默默无闻,2013年,全国年销量尚不足百万规模,产品的初级导致它只能作为一个小众的清洁类小家电品类而存在。但随着石头科技、云鲸等新势力的加入,扫地机器人市场迅速起了翻天覆地的变化

毋庸置疑,赛道宽广与否直接决定一个公司的想象力。在诞生后的前十余年里,扫地机器人几乎默默无闻,2013年,全国年销量尚不足百万规模,产品的初级导致它只能作为一个小众的清洁类小家电品类而存在。

但随着石头科技、云鲸等新势力的加入,扫地机器人市场迅速起了翻天覆地的变化。凭借高质量产品和深厚技术积累,它们在全球化竞争的“激流”中抢下了一席之地。据奥维云网数据显示,2021年上半年,扫地机器人全渠道销量高达280万台。而同期石头科技共售出扫地机器人123万台,占总销量比重高达43.92%。

1

114亿营收,1712元目标价

据公开资料显示,今年以来,共有20余家券商对石头科技发布了近60份研报或点评,无一不给予乐观的评价,特别是半年报发布后,更有中金公司、中信建投、瑞银证券等多家机构给予“买入”“增持”评级。

根据国内的分类标准,研究机构投资评级通常分为卖出、减持、中性、增持、买入,五者是依次递升的关系,卖出为最低级别,买入为最高级别,表示评级机构对于目标公司的前景极其看好,并强烈向自己的客户推荐。

从2021年研报和点评来看,主要分析师对于石头科技的前景极其看好。根据安信证券的预测,到2023年,石头科技主营收入、净利润预计93.67亿元、27.40亿元,东方证券更加乐观,该公司认为,石头科技三年后营收与净利润有望突破百亿元、30亿元大关,不论哪一种预测,都相当于在2020年基础上再造一个石头科技。

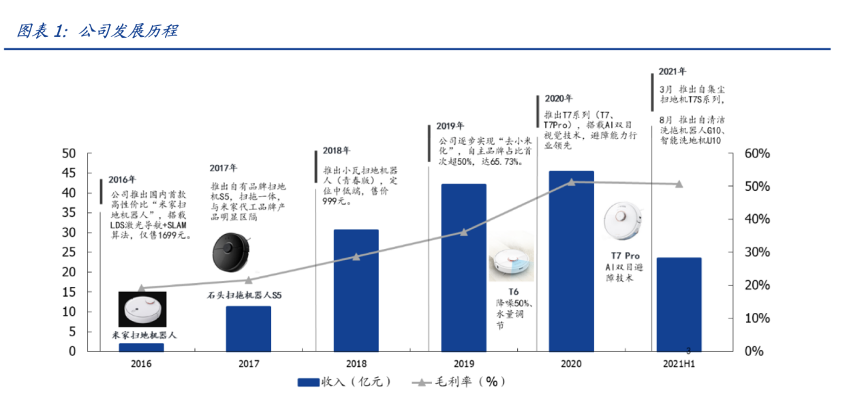

(石头科技发展历程 图片来源:国盛证券)

20余家券商普遍认为,石头科技未来三年归母净利润将保持22.6%-33.0%的增长率,对于2021-2023年的营收,最乐观的机构已经给出了63.51亿元、86.17亿元、114.14亿元,在石头科技的目标价方面,大家亦非常慷慨,区间为1333元-1712.31元,最高目标价较该公司当前股价大约高出53%。

如此众多的分析师为何会对一家成立只有七年、四年前才拿出第一个产品、去年2月刚登陆科创板的年轻公司情有独钟?

投资石头科技的逻辑是什么?

国盛证券是这样解读的:石头科技是近年来快速崛起的全球扫地机器人领先企业, 成立6年即登陆科创板。2020 年全球销额份额 9%,居全球第四,且近年市占率不断上升。石头科技的投资逻辑主要在于海外新一轮较长产品周期的成长红利,公司凭借其优质产品力及海外市场先发优势有望充分受益。

可见,他们的投资逻辑非常简单纯粹,主要体现在两个方面:风口、技术基因。

2

赛道决定想象力

扫地机器人不仅功能越来越强大,成为人类真正的生活好帮手,而且从昔日的清洁类小家电演变成智能硬件的一员,甚至在未来几年有望华丽变身人工智能等方面的最新成果,几乎凭一己之力迅速将扫地机器人引进人工智能时代。

(石头科技产品迭代历程 图片来源:国盛证券)

在营收相差近一倍的背景下,研发投入直逼老牌玩家科沃斯,今年第一季度甚至以9583万元的投入首次反超科沃斯。2021上半年,研发费用更是直逼2亿元,同比增长89.77%,占营业收入比例8.47%。这些足以证明,石头科技可能会暂时缺席但绝不会迟到。

不久前,石头科技一举推出了旗下首款自清洁类产品G10和智能双刷洗地机U10两大重磅新品,不仅填补了该公司在洗地机方面的空白,而且在产品功能方面亦明显优于竞争对手,我们有理由相信,这些更优的产品一定会赢得更多用户的青睐。石头科技有望依托自身先发优势和产品势能,迎来新一轮产品周期。

相关文章

AIGC热点

热点

AIGC热点

热点

-

19打开,有戏